080 22 42

080 22 42 info@infond.si

info@infond.si

Če se je še leta 2009 potegovalo za posamezno delovno mesto več kot sedem kandidatov, danes konkurirata za razpisano mesto samo še dva iskalca zaposlitve. Po tem, ko so plače dolga leta zaostajale za rastjo produktivnosti (lani so npr. realno zrasle za 2,4 %), nas je presenetil podatek, da je bila januarja povprečna urna postavka za kar 0,5 % višja kot decembra. To je posebej nenavadno zato, ker je prišla večina novih delovnih mest iz slabo plačanega storitvenega sektorja.

Ko se gospodarstvo približa polni zaposlenosti, se začnejo dvigovati stroški dela v strukturi prihodkov, kar ima za posledico pritisk na profitne marže in dobičke podjetij. Po podatkih Capital Economics se je v preteklosti to zgodilo brez izjeme v vseh osmih opazovanih obdobjih od leta 1950. Posledica teh pritiskov na profitne marže je, da začenja rast dobičkov podjetij in rast delniških indeksov počasi zaostajati za rastjo nominalnega BDP, prav tako pa se nekoliko zniža kazalnik P/E, ki opredeljuje razmerje ceno in dobičkom na delnico.

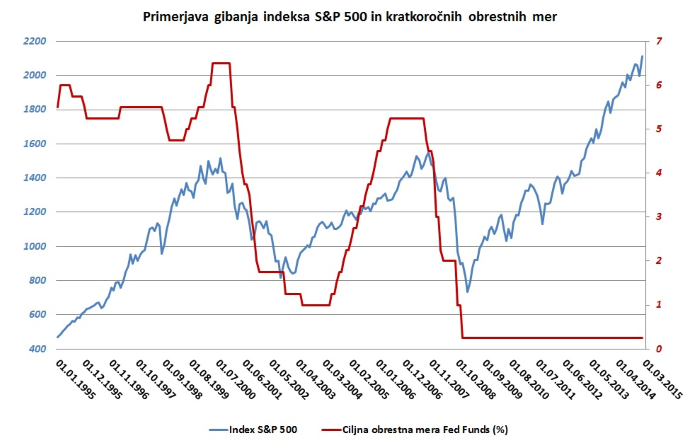

Po zadnjih nastopih guvernerke Janet Yellen finančna javnost mrzlično ugiba, kdaj bi se lahko začel prvi v seriji postopnih dvigov kratkoročnih obrestnih mer. Kot opozarja Scott Minerd (Guggenheim Partners) pa je morda še bolj pomembno vprašanje, kako daleč bi lahko šel Fed in kje lahko pričakujemo OM ob koncu cikla normalizacije denarne politike. Pri tem je ključno razumevanje vloge rekordno visokega dolga v nefinančnem sektorju, ki znaša okoli 230 % BDP. Zaradi tako visokega finančnega vzvoda, s katerim posluje gospodarstvo, bi bila lahko končna ciljna obrestna mera »samo« med 2,5 in 3,0 %, kar je mnogo nižje kot v preteklosti.

Če bo Fed v resnici začel dvigovati kratkoročne OM junija letos z minimalnimi koraki po 0,25 % oziroma za okoli odstotek na leto, bi prišli do končne postaje v dveh letih in pol, torej nekje v začetku leta 2018. Ne glede na to, kako hitro se bo potekal proces, bo za svetovno gospodarstvo in finančne trge najbolj nevarno leto dni po koncu cikla dvigovanja OM, ki ga praviloma zaznamujejo recesije in pretresi na svetovnih borzah.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube