080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Evropa in ZDA vsaka po svoji poti

Damjan Kovačič,

upravljavec - analitik

Svet evropske centralne banke je na prvem septembrskem zasedanju (še zadnjič) nekoliko oklestil temeljno obrestno mero, in sicer za 0,10 % na 0,05 %, obrestno mero za bančne depozite pa je ECB spustila na negativnih -0,20 %. Za staro celino je najbolj alarmantno dejstvo, da se je gospodarska rast v drugem četrtletju popolnoma zaustavila, kljub temu, da se je drugje po svetu večinoma okrepila. Dve leti po koncu zadnje evrske valutne krize se tako evroobmočje ob ničelni gospodarski rasti, visoki proizvodni vrzeli (3,5 %), kronično visoki brezposelnosti (11,5 %) in rekordno nizki inflaciji (0,3 %), ponovno spopada z likvidnostno zanko, ki lahko staro celino ob prvem naslednjem šoku potegne v deflacijsko recesijo.

Evropa se je znašla v nezavidljivem položaju, čeprav se je avgusta v svetu nadaljeval pozitiven trend rasti industrijskega sektorja, saj je globalni indeks PMI zrasel iz 52,4 na 52,6. V preteklosti je bila takšna rast predelovalnega sektorja povezana z zelo solidno, okoli 4-odstotno rastjo svetovnega gospodarstva.

Od začetka pomladi se je pojavila nepričakovano ostra ločnica med Združenimi državami in Evropo. V ZDA se z nezmanjšano močjo nadaljuje razcvet industrijskega sektorja. Indeks ISM Manufacturing je avgusta močno presegel pričakovanja in se povzpel na vrednost 59,0, kar je najvišja vrednost indeksa od marca 2011. V zadnjih petdesetih letih je osrednji ameriški industrijski indeks redko presegal trenutni nivo, statistično vsega skupaj samo okoli 13 odstotkov vsega časa. Zanimivo je, da sta bila industrijska indeksa PMI v ZDA in evroobmočju še v začetku leta praktično izenačena pri 54, danes pa se evropski predelovalni sektor komaj drži nad gladino pri 50,7?! Podobno zgovorna je primerjava Citigroupovih indeksov ekonomskih presenečenj, ki zajemajo celoten spekter ekonomskih objav in jih primerjajo s pričakovanji. Ameriški indeks ekonomskih presenečenj je namreč od aprila eksplodiral iz minus 30 na plus 40, medtem ko šlo evroobmočje strmo navzdol iz nič na minus 50.

Japonsko gospodarstvo je po zgodovinskem dvigu prometnega davka doletel največji padec gospodarske aktivnosti po potresu leta 2011, saj se je BDP skrčil za 1,7 %. Domača potrošnja je padla kar za 5 %, pozitiven znak pa je gotovo zunanje povpraševanje, ki se je okrepilo za 1,1 odstotne točke. Po drugi strani britansko gospodarstvo že dolgo ni bilo tako živahno, saj se na otoku še naprej nadaljuje močna in stabilna rast, ki že več kot leto dni znaša okoli 0,8 % na četrtletje.

Delniški indeksi razvitih svetovnih trgov so letos do začetka septembra, preračunano v evrih, povprečno pridobili 4,7 % vrednosti: S&P 500 (+13,7 %), Dow Jones (+8,2 %), tehnološki Nasdaq (+15 %), evropski Stoxx Europe 600 (+4,6 %), nemški DAX (-0,9 %), japonski Nikkei (+0,4 %) in indeks razvitih trgov MSCI EAFE (+5,6 %).

Trgi v razvoju - Izstopal je BRIC

Uroš Vek,

upravljavec naložb

Delniški trgi držav v razvoju in razviti trgi so avgusta nadaljevali trend preteklega meseca in v obeh primerih beležili donos okrog 4 %, merjeno v evrih. Med državami v razvoju je pozitivno izstopala regija BRIC, saj je bil dosežen donos na mesečni ravni 5 %. Višja gospodarska rast na Kitajskem kot v ZDA je vlagateljem nalila dodatno zaupanje v rast delniških trgov.

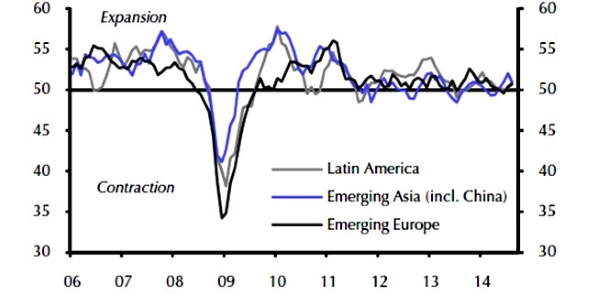

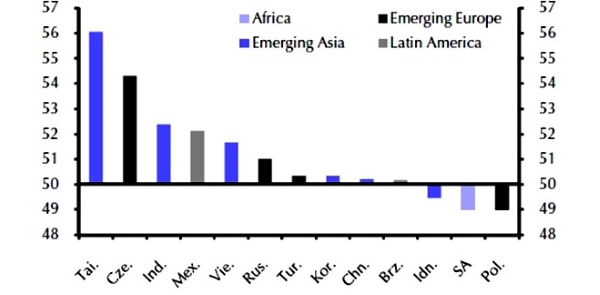

Vodilni indikator – PMI (nabavnih managerjev), ki ga izračunava Capital Economics, ne izkazuje enotnega trenda v sektorju industrije. PMI indeks držav v razvoju je avgusta v primerjavi z julijem padel iz 51,5 na 50,9 (vrednost nad 50 pomeni rast). Podrobnejša analiza razkriva, da so boljšo sliko v sektorju industrije imele države, ki so izvozno usmerjene (Tajvan, Češka, Mehika). Na drugi strani imajo države, katerih gospodarski modeli temelji na izvozu surovin, nekoliko več težav (JAR, Indonezija, Brazilija). Pozitivno sta izstopali regija Latinska Amerika in evropske države v razvoju.

PMI po regijah in državah

Vir: Capital Economics

Kitajska je v drugem četrtletju na medletni ravni beležila 7,5 % gospodarsko rast. Objava zadnjih podatkov gospodarske rasti je bila nad pričakovanji. Vendar je ključni dejavnik kitajskega gospodarstva dogajanje na nepremičninskem trgu. Trenutno je opaziti padanje cen nepremičnin že tri mesece zapored. V kolikor na tem področju ne bo izboljšanja, težko pričakujemo izboljšanje oz. ohranjanje gospodarske rasti na trenutnih nivojih.

Druga plat zgodbe so zgodovinska vrednotenja razvitih trgov, ki so nad dolgoročnim povprečjem, medtem ko države v razvoju kotirajo pod dolgoročnim povprečjem. Diskont držav v razvoju, merjen po multiplikatorju knjigovodske vrednosti, trenutno znaša okrog 25 %. Vlagatelji z dolgoročnim naložbenim horizontom te regije preprosto ne smejo zanemariti.

Slovenija – Najbolj je odmevala rast BDP

Uroš Selič,

upravljavec - analitik

V preteklem mesecu je v Sloveniji najbolj odmeval podatek, da se je sezonsko prilagojeni bruto domači proizvod v drugem četrtletju povečal za odstotek, v primerjavi z istim obdobjem lani za 2,9 %, skupaj pa se je v prvi polovici leta okrepil za 2,5 %. Medtem ko se je v Sloveniji gospodarska rast v drugem četrtletju še okrepila, se je drugje po Evropi krivulja gospodarske rasti večinoma že obrnila navzdol. V medletni primerjavi je na domače gospodarstvo najbolj pozitivno vplivalo zunanje povpraševanje, izvoz se je povečal za 5,2 %, uvoz pa za 3,3 %, tako da je zunanjetrgovinska bilanca k skupni rasti prispevala več kot polovico, in sicer 1,6 odstotne točke.

Končalo se je obdobje objav polletnih rezultatov slovenskih borznih družb. Splošna ugotovitev je, da so podjetja ustvarila nekoliko več dobička, večina podjetij pa še vedno zelo težko povečuje prihodke in pridobiva tržne deleže. Med nadpovprečno uspešne z rastjo dobička prek 10 % lahko uvrstimo Pozavarovalnico Sava, Žito, Cinkarno Celje in Pivovarno Laško, z velikimi težavami pa se še naprej soočata Mercator in Intereuropa.

Indeks najpomembnejših podjetij SBI TOP se v primerjavi s prejšnjim mesecem bistveno ni spremenil in se je ves mesec gibal v območju med 800 in 825 indeksnih točk. Kljub temu pa se na borzi še vedno najdejo delnice, ki so mesečno porasle za več kot 10 odstotkov, kot so Gorenje, Luka in Cinkarna.

Dolžniški trgi - Denar se še kar ceni

mag. Rene Redžič,

upravljavec naložb

V mesecu avgustu objavljeni podatki o inflaciji v evroobmočju so ponovno okrepili strahove, da bi lahko območje skupne evropske valute zdrsnilo v deflacijsko spiralo. Tako je bila avgusta evrska inflacija z 0,3 % na petletnem dnu. Nizka inflacija je predvsem posledica nizkega povpraševanja po izdelkih. ECB je zaradi vse nižje inflacije v območju evra pod velikim pritiskom, saj junija sprejeti paket ukrepov za oživitev evropskega gospodarstva in ustavitev padanja inflacije ni obrodil sadov. Ponovno so se okrepile špekulacije, da bi lahko ECB v kratkem naznanila ukrepe po vzoru ameriškega FED v obliki obsežnega odkupovanja državnih obveznic.

ECB sicer na septembrskem zasedanju ni naznanila tovrstnih ukrepov, je pa nekoliko presenetljivo znižala vse tri pomembnejše obrestne mere. Ključna obrestna mera se je znižala z 0,15 % na 0,05 %, obrestna mera za dana premostitvena posojila bankam z 0,40 % na 0,30 %, obrestna mera za prejete depozite bank pa se je pomaknila še dodatno v negativno območje pri -0,20 %. Poleg znižanja obrestnih mer se je ECB še odločila, da bo z oktobrom začela odkupovati tudi vrednostne papirje, zavarovane s premoženjem (v ang. ABS - Asset Backed Securities) in kritne obveznice (v ang. Covered Bonds) od centralnih in poslovnih bank, s čimer želijo v ECB preko dodatne likvidnosti v evroobmočju povečati inflacijska pričakovanja ter posledično vplivati na stopnjo rasti inflacije. Če bi bilo obdobje nizke inflacije predolgo, je ECB po besedah predsednika Maria Draghija pripravljena sprejeti dodatne nekonvencionalne ukrepe v skladu z njenim mandatom.

Okolje nizkih obrestnih mer pa s pridom izkoriščajo tako tuja kot domača podjetja, ki z izdajo obveznic pridobijo dolgoročnejše in bolj razpršene vire financiranja. Po podatkih analitske družbe Dealogic se vrednost podjetniških obveznic, izdanih v ZDA, letos približuje bilijonu dolarjev (762 milijardam evrov) in bo po pričakovanjih že tretje leto zapored dosegla rekord. Letošnji rekorder je sicer ameriški tehnološki velikan Apple, ki je aprila izdal za 12 milijard dolarjev (9,1 milijarde evrov) obveznic. Med slovenskimi podjetji je bila v letošnjem letu najodmevnejša junijska 265 milijonska izdaja petletne obveznice s strani Petrola, NLB je prvič po sanaciji slovenskega bančnega sistema na tujih trgih izdala triletno navadno obveznico ter se pri tem zadolžila za 300 milijonov evrov, obveznice pa nameravajo po letu 2008 ponovno izdati tudi v skupini SIJ – Slovenska industrija jekla, kjer želijo na trgu zbrati okoli 50 milijonov sredstev.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube