080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Ameriški gospodarski stroj ne popušča

Damjan Kovačič

upravljavec - analitik

Avgustovska dramatična razprodaja na delniških trgih je močno prestrašila vlagatelje, vendar pa so podobni padci tečajev reda velikosti od 10 do 15 % na razvitih trgih dogodek, ki ga lahko pričakujemo vsakih nekaj let. Po zadnji takšni mini paniki pred štirimi leti so delniški trgi potrebovali nekaj mesecev, da so v miru prebavili evrsko krizo, ki je postavila pod vprašaj sam obstoj evra in skupne denarne unije. Od jeseni 2011 so nato tečaji evropskih in ameriških delnic enakomerno rasli in brez omembe vrednih popravkov pridobili okrog 60 %, celotni donos delnic pa je v tem času znašal kar 17 % na leto.

Danes se večina investitorjev mrzlično ukvarja s pretresi na kitajskih borzah, učinki na njihovo realno gospodarstvo in posledicami za svetovno gospodarsko rast. Ključno vprašanje za vlagatelje v tem trenutku je, koliko strahov, povezanih z ohlajanjem Kitajske, je že vključenih v borzne tečaje, glede na to, da so se cene surovin od začetka leta 2011 že prepolovile, vrednotenja trgov držav v razvoju pa so na zgodovinsko depresivnih nivojih.

Na pozabimo, da je npr. Kitajska po obsegu BDP še vedno za okoli 40 % manjša od ZDA in Evropske unije, pa tudi v globalnih delniških indeksih je njihovih delnic komaj za vzorec, saj prihaja polovica podjetij iz ZDA, dobra četrtina iz Evrope, kitajskih podjetij pa je manj kot 3 %. Po nekaterih primerjavah je korelacija med ameriško in kitajsko gospodarsko rastjo samo okoli 15-odstotna, neposredni vpliv kitajske trgovine na ameriški BDP in dobičke podjetij pa je celo manj kot odstotek.

Ob gospodarskem zastoju v državah v razvoju je še toliko bolj pomembno, da je prišlo do presenetljivo močnega popravka gospodarske rasti v ZDA, ki naj bi se v drugem četrtletju po novem povečala za kar 3,7 % na letni ravni. Avgustovska stopnja brezposelnosti se je spustila na 5,1 % in je bila od leta 1960 samo v 15 letih nižja kot danes. Dinamično ameriško gospodarstvo se je tako od začetka okrevanja pred šestimi leti realno okrepilo že za skoraj 14 %, pri čemer je ustvarilo štiri milijone novih delovnih mest. Še posebej razveseljuje podatek urada za ekonomske analize (BEA), da realno potrošniki še nikoli niso imeli v žepu več razpoložljivega dohodka (povprečno 38 tisoč dolarjev na prebivalca), kar nenazadnje potrjuje rekordna prodaja avtomobilov in nov cikel rasti na nepremičninskih trgih.

Delniški indeksi razvitih svetovnih trgov so od začetka leta do konca avgusta, izraženo v evrih, povprečno pridobili okoli 7 % vrednosti: S&P 500 (+3,5 %), Dow Jones (+0,2 %), tehnološki Nasdaq (+8,9 %), evropski Stoxx Europe 600 (+8,6 %), nemški DAX (+8,3 %), japonski Nikkei (+13,9 %) in indeks razvitih trgov MSCI World (+4,8 %).

Trgi v razvoju - Prispevek držav v razvoju k svetovni gospodarski rasti vse nižji

Uroš Vek

upravljavec naložb

Delniški trgi držav v razvoju so v avgustu, merjeno z indeksom MSCI EMERGING MARKETS, izraženo v evrih, beležili padec za slabih 11 %. Na drugi strani so razviti delniški trgi v enakem obdobju, merjeno z indeksom MSCI WORLD v evrih, padli za več kot 8 %. Znotraj držav v razvoju so najvišjo volatilnosti in negativno rast drugi mesec zapored beležili kitajski delniški indeksi. Shanghai Composite indeks je, merjeno v evrih, padel za več kot 16 %.

Vlagateljev očitno ni prepričala politika kitajskih oblasti, ki so veliko sredstev in pozornosti namenili stabilizaciji delniškega trga. Povod za večje padce delniških trgov je bila objava, da se je kitajska proizvodna aktivnost upočasnila že šesti mesec zapored. Ta objava je povzročila večje padce delniških trgov držav v razvoju kot razvitih držav. Zadnji podatki kažejo, da višja gospodarska rast držav v razvoju, ki je bila značilna za te države, vse bolj izgublja zagon. Podatki za drugo četrtletje kažejo, da sta Rusija in Brazilija v recesiji, kar je posledično oslabilo rast v celotni regiji držav v razvoju.

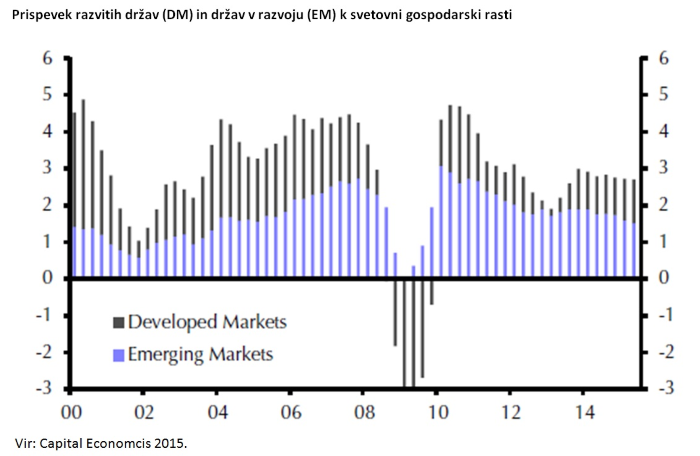

Spodnja slika prikazuje prispevek razvitih in držav v razvoju k svetovni gospodarski rasti. Levji delež še vedno prispevajo države v razvoju, vendar se ta od začetka leta 2014 iz četrtletja v četrtletje zmanjšuje.

Gospodarski podatki za države v razvoju imajo sicer dve anomaliji. Prva je ta, da je vprašljivost kvalitete podatkov velika in s tem posledično merjenje aktivnosti. Druga se pa nanaša na bolj tehnično raven, in sicer gre za vprašanje, ali uporabiti tržne menjalne tečaje ali tečaje na podlagi izračuna paritetne kupne moči (PPP) pri izračunu bruto domačega proizvoda.

Prispevek razvitih držav (DM) in držav v razvoju (EM) k svetovni gospodarski rasti

Slovenija – Gospodarska rast in večji BDP

Uroš Selič

upravljavec - analitik

Slovenska gospodarska rast je bila v drugem četrtletju za 2,6 odstotka višja kot lani, v prvi polovici leta pa se je bruto domači proizvod povečal za 2,7 %. BDP naj bi tako lani znašal 37,3 milijarde evrov, kar je nominalno za 1,4 milijarde več kot leta 2013. Slovenija je med vsemi novimi članicami edina država, ki ji v zadnjih petih letih ni uspelo zmanjšati razvojnega zaostanka z BDP na prebivalca po pariteti kupne moči pri 83 % odstotkih povprečja EU. Potem ko smo bili leta 2008 že na 91 %, nas je lani na prestižni lestvici prvič prehitela Češka. Še več, kot pravi Urad za makroekonomske analize in razvoj, je Slovenija v skupini držav, ki so od začetka krize najbolj poslabšale relativni položaj v gospodarski razvitosti - gibanja so bila slabša tudi v primerjavi z večino novih članic EU. Bolj kot Slovenija so se od povprečja EU od leta 2008 oddaljili Grčija (20 odstotnih točk), Ciper (16 odstotnih točk), Španija in Nizozemska (po osem odstotnih točk).

Vlagatelji na ljubljanski borzi so dobili vpogled v polletne poslovne rezultate nekaterih največjih domačih podjetij, ki pa na žalost ne nudijo pretiranega razloga za optimizem. Novomeška Krka je v zaostrenih razmerah poslovala razmeroma solidno, vendar pa nas mora bistveno bolj kot za 2 % nižja prodaja in nihanje dobička zaradi valutnih nihanj skrbeti za 17 % nižji dobiček iz poslovanja in padec operativne marže. Svetla točka Krke je zahodna Evropa, kjer se je prodaja povečala za rekordnih 33 % glede na enako obdobje lani, s čimer je zahodna Evropa postala Krkin drugi najpomembnejši trg. Nižje prihodke so v prvih šestih mesecih objavili tudi v Gorenju, Mercatorju in Telekomu Slovenije. Svetli izjemi največjih slovenskih družb sta Luka Koper in Pozavarovalnica Sava, ki se edini lahko pohvalita tako z večjim dobičkom kot z višjimi prihodki.

Trgovanje na Ljubljanski borzi je bilo v zadnjem poletnem mesecu pod vplivom korekcij na svetovnih borzah. Indeks SBI TOP je na mesečni ravni izgubil več kot 7 %, medtem ko je od začetka leta izgubil že več kot 10 odstotkov.

Dolžniški trgi: Počitniško obarvan avgust

mag. Rene Redžič

upravljavec naložb

Dogajanje na dolžniških trgih je bilo v mesecu avgustu v primerjavi z burnim dogajanjem na delniških in valutnih trgih relativno mirno. Trge je vznemiril nepričakovan ukrep kitajske centralne banke (PBOC), ki je z namenom spodbujanja gospodarske rasti v avgustu najavila spremembo mehanizma valutnega režima, kar je posledično pripeljalo do devalvacije nacionalne valute. Kljub temu, da je PBOC zagotovila, da je šlo za enkratni ukrep z namenom nadaljnje liberalizacije valute, je dejstvo, da se kitajsko gospodarstvo nahaja v fazi padanja gospodarske rasti, predvsem zaradi preživelega ekonomskega modela, ki temelji na rasti investicij in izvoza. Ohlajanje Kitajske pa bo imelo pomemben vpliv na globalno ekonomijo, predvsem pa na tiste države, ki so v večji meri vezane na kitajski uvoz.

Dogodek, ki je destabiliziral globalne finančne trge in izrazito povečal volatilnost na njih, je znižal pričakovanja glede septembrskega dviga ključne obrestne mere s strani ameriškega FED. Verjetnost septembrskega dviga obrestne mere se je po mnenju analitikov znižala iz 40 na 32 %, nekoliko več verjetnosti (59 %) pa pripisujejo decembrskemu dvigu. Navkljub povečani volatilnosti na trgih je pričakovati, da bodo ZDA v kratkem pričele s procesom normalizacije obrestnih mer, saj FED-u dajejo oporo dobri makroekonomski podatki. Predvsem sta bila visoka avgustovska kazalca o zaupanju potrošnikov ter naročilih trajnih dobrin. Stopnja brezposelnosti ostaja izredno nizka (5,3 %). Naslednje zasedanje odbora FOMC bo potekalo 17. septembra, takrat bo tudi znano, ali bo FED prvič po letu 2008 dvignil ključno obrestno mero.

ECB na septembrskem zasedanju ni posegala na področje obrestnih mer. Ključna obrestna mera tako ostaja nespremenjena pri 0,05 %, obrestna mera za dana premostitvena posojila bankam znaša 0,3 %, obrestna mera za prejete depozite bank pa se nahaja v negativnem območju pri -0,20 %. ECB je potrdila nadaljevanje ekspanzivne monetarne politike z nakupi obveznic do 60 milijard evrov mesečno ter zvišala limite nakupov posamezne izdaje obveznice iz prvotnih 25 % na 33 %. Nadalje je ECB znižala napovedi glede gospodarske rasti in stopnje inflacije v letu 2017. Sicer inflacija v evrskem območju ostaja nespremenjena že tretji mesec zapored in je v mesecu avgustu znašala 0,2 %, napoved za leto 2015 pa je bila znižana na vsega 0,1 %. Inflacija ostaja nizka predvsem zaradi nadaljnjega padca cen surovin. ECB je za leto 2016 predvidela stopnjo inflacije pri 1,1 oz. 1,7 % v letu 2017. V luči skromnejše rasti držav v razvoju in nižjih cen surovin je ECB za leto 2015 predvidela rast evrskega območja v višini 1,4 %, kar je 0,1 % manj od junijske napovedi Evropske komisije. Prihodnje leto naj bi se gospodarska rast v evrskem območju povzpela na 1,7 % in dosegla 1,8 % v letu 2017.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube