080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

Leto 2014 je na razvitih trgih zaznamoval globok prepad med donosi ameriških delniških trgov in drugih razvitih trgov (kot so Evropa, Japonska in razvita Azija), ki je do konca leta narasel na skoraj dvajset odstotnih točk. Med naložbenimi kategorijami so bili najbolj vroči ameriški nepremičninski skladi (REIT), ki so v evrih pridobili več kot 40 %, med sektorji sta bila ponovno v ospredju farmacija in zdravstvo ter informacijska tehnologija, ki sta zrasla za okoli 30 %, med posameznimi industrijskimi panogami pa so bile brez prave konkurence delnice letalskih družb, ki so v letu 2014 pridobile neverjetnih 80 % vrednosti.

Po zadnji anketi anketi Merrill Lynch Fund Managers Survey 60 % globalnih upravljavcev investicijskih skladov pričakuje, da se bo svetovna gospodarska rast naslednje leto okrepila. Zaradi več kot 50-odstotnega padca cen surove nafte se je v zadnjih tednih zelo povečalo število optimistov, saj kar dve tretjini upravljavcev pričakuje, da tudi v letu 2015 delnice ne bodo imele alternative, petina jih stavi na valute in surovine, samo 6 % pa na državne oziroma podjetniške obveznice.

Konec leta se je izrazito povečal apetit po evropskih naložbah, profesionalni investitorji pa so se opazno ohladili do ameriškega trga, ki se zdi večini predrag in precenjen. Dve tretjini upravljavcev je prepričanih, da bo Evropska centralna banka zaradi zdrsa evroobmočja v deflacijsko luknjo na svojem naslednjem zasedanju vendarle pritisnila na rdeči gumb QE in končno začela program masovnega odkupovanja državnih in hipotekarnih obveznic…

Delniški indeksi razvitih svetovnih trgov so v koledarskem letu 2014, izraženo v evrih, povprečno pridobili okoli 17 odstotkov vrednosti: S&P 500 (+26,7 %), Dow Jones (+22,5 %), tehnološki Nasdaq (+29,2 %), evropski Stoxx Europe 600 (+4,3 %), nemški DAX (+4,0 %), japonski Nikkei (+7,2 %) in indeks razvitih trgov MSCI EAFE (+5,4 %).

Trgi v razvoju – Donosi v 2014 ponovno nižji od razvitih držav

Uroš Vek

upravljavec naložb

Donosnost delniških naložb držav v razvoju, merjeno v evrih z indeksom MSCI Emerging Markets, je bila v 2014 ponovno nižja od donosnosti razvitih držav, merjeno z indeksom MSCI World. Prvi je v letu 2014 izkazal 8,7 % donosnost, drugi pa dobrih 17 %. Velik razkorak v gibanju je bila ustvarjen v zadnjih dveh mesecih leta 2014. Razloge za nižje donose gre iskati v padanju gospodarske rasti držav v razvoju, kar je nek nov trend oz., kot so ga poimenovali v Capital Economics (CE), »nova normala«. Zraven tega igra pomembno vlogo krepitev dolarja, ki je posledica normalizacije ameriške monetarne politike, ki je v letu 2014 zaključila z izrednimi ukrepi kvantitativnega sproščanja oz. tiskanja denarja.

Gibanje indeksov v 2014

Vir: Bloomberg 2015.

Leto 2015 bo za vlagatelje v regiji držav v razvoju zahtevno, predvsem zaradi negotovosti glede kitajskega gospodarstva in rusko-ukrajinske krize. Padec cene nafte bo na drugi strani pozitivno vplival predvsem na države uvoznice nafte, kot so Kitajska, Turčija in predvsem države jugovzhodne Azije.

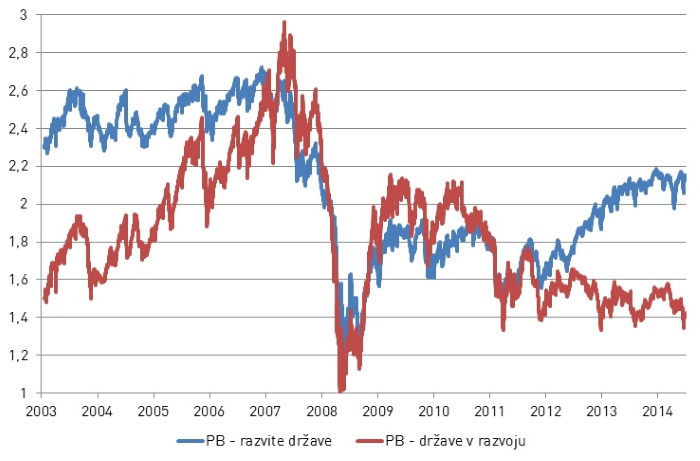

Tveganja za vlagatelje v države v razvoju vsekakor obstajajo, vendar je potrebno poudariti, da so vrednotenja delniških naložb relativno ugodna. Multiplikator knjigovodske vrednosti razvitih držav je v konec leta 2014 znašal 2,12, medtem ko je bil enak kazalnik za države v razvoju zgolj 1,42. Diskont v vrednotenju znaša več kot 30 %.

Če povzamemo, dolgoročno lahko pričakujemo višje donose na trgih v razvoju kot na razvitih trgih. Pri tem na kratek rok ne moremo spregledati tveganj, ki v preteklosti niso bila tako velika.

Gibanje multiplikatorja knjigovodske vrednosti

Države v razvoju – indeks MSCI EM.

Razvite države – indeks MSCI WORLD.

Vir: Bloomberg 2014.

Slovenija - Upajmo, da se bodo privatizacijski postopki nadaljevali

Uroš Selič

upravljavec - analitik

Trgovanje na Ljubljanski borzi je bilo v letu 2014 eno najuspešnejših po finančni krizi. Slovenski borzni indeks SBITOP je zrastel za dobrih 19 odstotkov, kar se ni zgodilo že zadnjih sedem let. Spodbuden je bil tudi celotni promet na borzi, ki se je povečal kar za 75 odstotkov v primerjavi z letom 2013.

Najbolj je na rast vplivala namera o privatizaciji, razdolževanje podjetij in pričetek sanacije bančnega sistema. Nesporna zmagovalka je delnica Pivovarne Laško – to se je sredi poletja s prodajo svojega deleža v Mercatorju močno razdolžilo - na letni ravni je pridobila neverjetnih 486 odstotkov. Dobro se je dalo zaslužiti tudi z delnicami Luke Koper, Pozavarovalnice Sava in Cinkarne Celje , ki so se podražile prve za 140, slednji pa za 97 odstotkov. V letu 2014 so bile ponovno najprometnejše delnice Krke, katerih tečaj se zaradi zaostrenih razmer na Krkinem ključem trgu praktično ni spremenil. Da tokrat država misli resno z privatizacijo, je pokazala z transparentno vodenim privatizacijskim postopkom družb Letrika d.d. in Aerodrom Ljubljana d.d., katerih vrednost se je v času procesa potrojila oziroma početverila.

Za leto 2015 upajmo, da se bodo privatizacijski postopki s seznama naložb nadaljevali. Največ se v očeh mednarodnih vlagateljev pričakuje od prodaje Telekoma Slovenije, saj si bo država s tem ohranila vsaj del kredibilnosti. Vrednotenja slovenskih delnic niso več tako zelo ugodna kot pred letom dni, so pa v povprečju še vedno nekoliko nižja od evropskih povprečij. V tem letu lahko pričakujemo zmerno rast cen slovenskih delnic, saj Evropa in s tem tudi Slovenija ostaja eno izmed privlačnejših naložbenih možnosti za vlagatelje.

Dolžniški trgi - Pogled na leto 2015

mag. Rene Redžič

upravljavec naložb

Usodo dolžniških trgov so v letu 2014 krojile predvsem centralne banke, še zlasti ameriška centralna banka (FED) ter Evropska centralna banka (ECB). FED je že v decembru leta 2013 sprejel odločitev o postopnem krčenju obsega izrednih stimulacijskih ukrepov (QE3 v višini 80 milijard dolarjev mesečno), ki jih je uvedel kot odgovor na zaostrovanje razmer po finančni krizi, ter program QE3 opustil v mesecu oktobru 2014. Program kvantitativnega sproščanja je dosegel svoj namen, FED-u je tako uspelo pomembno znižati stopnjo brezposelnosti ter dvigniti gospodarsko aktivnost ZDA. Bojazen, da bo opuščanje programa kvantitativnega sproščanja v večji meri vplivalo na zahtevano donosnost obveznic, je bila odveč. Prav nasprotno, zahtevane donosnosti obveznic so se še znižale. Tako je denimo v začetku leta 2014 zahtevana donosnost na 10-letno ameriško državno obveznico znašala 3,23 % ter se v dobrem letu znižala na trenutnih 2,19 %.

Na drugi strani se ECB ob ponovnem ohlajanju evropskega gospodarstva sooča še z nizko stopnjo inflacije v evroobmočju. V boju proti možni deflaciji je ECB v letu 2014 dvakrat znižala ključno obrestno mero na trenutnih 0,05 %, obrestno mero za dana premostitvena posojila bankam na trenutnih 0,30 %, obrestna mera za prejete depozite bank pa se nahaja v negativnem območju pri -0,20 %. Nadalje je ECB z namenom spodbuditve kreditne aktivnosti evropskih bank ter ustrezne alokacije likvidnosti predstavila dodatne nekonvencionalne ukrepe monetarne politike v obliki ciljno usmerjenih operacij dolgoročnega refinanciranja (TLTRO) ter odkupa vrednostnih papirjev, zavarovanih s premoženjem, ter kritnih obveznic.

Zadnja decembrska avkcija sredstev, ki jih ECB ponuja znotraj programa TLTRO, podobno kot septembrska ni dosegla pričakovane vrednosti pri 148 milijardah evrov. Banke so si izposodile za 130 milijard evrov sredstev. Glede na to, da se bilančna vsota ECB ne povečuje v želenem obsegu, so se na trgu ponovno okrepila pričakovanja, da se bo ECB v letu 2015 po vzoru ameriškega FED-a posluževala še izrednih stimulacijskih ukrepov. Takšna pričakovanja se odražajo v nadaljnjem zniževanju zahtevane donosnosti obveznic, denominiranih v evrih, še zlasti državnih obveznic. Prvič v zgodovini je donosnost 10-letne španske državne obveznice upadla pod 2 % (trenutno 1,65 %), rekordno nizke ravni donosnosti pa so zabeležile tudi referenčne državne obveznice Italije (trenutno 1,85 %), Irske (trenutno 1,17 %), Francije (trenutno 0,75 %), Belgije (trenutno 0,72 %), Avstrije (trenutno 0,58 %), Nizozemske (trenutno 0,57 %), Finske (trenutno 0,54 %) ter Nemčije (trenutno 0,47 %). Nov rekord je dosegla tudi referenčna slovenska obveznica, katere donosnost se je znižala na 1,90 %.

V splošnem velja, da se v primeru ohlajanja gospodarske aktivnosti ter zniževanju dobičkov in prostega denarnega toka podjetij povečujejo kreditni razmiki pri podjetniških obveznicah, saj se posledično povečuje stopnja neplačil obveznosti. Podjetniške obveznice evropskih izdajateljev imajo kljub ohlajanju evropskega gospodarstva podporo v ECB ter njenih odkupih vrednostnih papirjev, zavarovanih s premoženjem, in kritnih obveznic. Sredstva iz naslova odkupov bodo morali investitorji namreč ponovno plasirati na trg. Glede na to, da se zahtevane donosnosti evropskih državnih obveznic nahajajo na predkriznih nivojih, bo po predvidevanjih pomemben del teh sredstev plasiran v podjetniške obveznice. Pričakuje se, da ECB v prihodnjih dveh letih za razliko od FED-a ne bo aktivno posegala na območje obrestnih mer, zato vidimo naložbene priložnosti v letu 2015 predvsem pri podjetniških obveznicah evropskih izdajateljev daljših ročnosti.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube