080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

Ameriško gospodarstvo je februarja po prvotnih ocenah ustvarilo 295.000 novih delovnih mest, stopnja brezposelnosti pa je pri 5,5 % najnižja v zadnjih sedmih letih. V zadnjem letu so v ZDA ustvarili več kot tri milijone novih delovnih mest, stopnja registrirane brezposelnosti pa je padla s 6,7- na 5,5 %, kar je že manj od povojnega povprečja pri 5,8 % in zelo blizu t.i. naravne stopnje brezposelnosti ali »polne zaposlenosti«, ki naj bi bila po oceni kongresnega urada za proračun trenutno 5,4 %.

Po objavi zelo dobrih podatkov iz trga dela je na terminskih borzah zrasla verjetnost, da bo ameriška centralna banka na svojem junijskem zasedanju dvignila kratkoročne obrestne mere s 16 na 21 odstotkov.

Za nami je sezona objav finančnih rezultatov 500 največjih ameriških korporacij, ki je bila za delničarje precej uspešna, saj je indeks S&P 500 v tem času zrasel za tri in pol odstotke, povprečna delnica pa je na dan objave pridobila 0,55 %. Ponovno se je izkazalo, da se najpomembnejši del vsake objave skriva v napovedih in pričakovanjih uprav glede prihodnjih rezultatov poslovanja. Delnice družb, ki so dvignile napovedi dobičkov, so na dan objave povprečno pridobile 4,6 %, delnice družb, ki so znižale napovedi dobičkov, pa so utrpele povprečno 2,7-odstoten padec vrednosti.

Mesec februar je bil ponovno izjemno dober mesec za vlagatelje na delniških trgih. Pred šesto obletnico začetka bikovske rasti tečajev je globalni delniški indeks MSCI World na mesečni ravni pridobil 5,5 %, s čimer je dosegel novo rekordno vrednost in največjo mesečno rast v zadnjih treh letih. Med glavnimi svetovnimi regijami so bile najbolj zaželene evropske delnice, ki so se podražile za skoraj 7 %, od sredine oktobra pa so pridobile že več kot četrtino vrednosti.

Delniški indeksi razvitih svetovnih trgov so letos do začetka marca, preračunano v evrih, povprečno pridobili okoli 13 % vrednosti: S&P 500 (+10,5 %), Dow Jones (+10,0 %), tehnološki Nasdaq (+13,3 %), evropski Stoxx Europe 600 (+14,9 %), nemški DAX (+16,8 %), japonski Nikkei (+16,7 %) in indeks razvitih trgov MSCI World (+11,9 %).

Trgi v razvoju: Čas za delnice držav v razvoju, da zasijejo?

Uroš Vek

upravljavec naložb

Donosnost delniških trgov držav v razvoju, merjeno v evrih z indeksom MSCI EMERGING MARKETS, je bila v februarju ponovno nižja od donosnosti razvitih držav, merjeno z indeksom MSCI WORLD. Prvi je v februarju izkazal 3,8 % donosnost, medtem ko drugi dobrih 6,6 %. Še slabše so se odrezala mejne države, merjene z indeksom MSCI FRONTIER EM, ki je zrasel zgolj za 2,1 %.

Države v razvoju se sicer soočajo z določenimi tveganji, ki izhajajo iz krepitve dolarja in potencialnim nekontroliranim zlomom kitajskega nepremičninskega sektorja. Kitajske oblasti so za leto 2015 znižale ciljno gospodarsko rast na 7 %. Ključni razlog za nižjo napoved rasti izhaja iz negotovega nepremičninskega sektorja in z njim povezano stabilnostjo finančnega sektorja. Potrebno je poudariti, da ima Kitajska na voljo sredstva in ukrepe za blažitev posledic, saj ima navsezadnje najvišje devizne rezerve na svetu. Vprašanje je samo ali bodo ti ukrepi pravilni in časovno ustrezni. V tej luči je potrebno interpretirati zadnje znižanje ključne obrestne mere kitajske centralne banke.

Ne glede na negotovosti, ki izhajajo iz kitajskega nepremičninskega sektorja, je potrebno poudariti, da so države v razvoju strukturno zelo dobro pozicionirane, da v prihodnjih letih vlečejo svetovni gospodarski voz naprej. Na eni strani imajo relativno mlado populacijo in pozitivno nataliteto. Ogromen potencial za investiranje in razvoj infrastrukture ter hkratni zadnji padec cene nafte bo v večini primerov držav v razvoju pozitivno vplival na potrošnjo in s tem gospodarsko aktivnost.

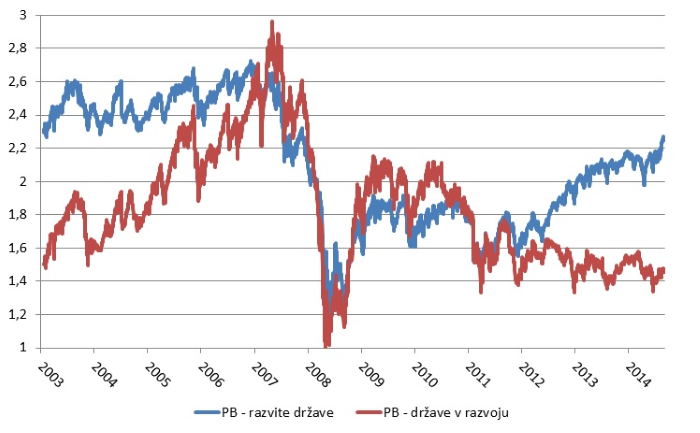

Na drugi strani so delniški trgi držav v razvoju relativno ugodno vrednoteni. Po večletnem zaostajanju v donosnosti nasproti razvitim delniškim trgom je bilo v prvih dveh mesecih opaziti vztrajno krepitev delniških tečajev držav v razvoju. Ne glede na zaostajanje v donosnosti regije držav v razvoju lahko v prihodnje pričakujemo, da bo to geografsko področje izkazovalo potencialno višje donose v primerjavi z delniškimi trgi razvitih držav. To temelji na dejstvu, da gibanje delniških tečajev na dolgi rok določa vrednotenje trgov, ki je trenutno bistveno nižje v primerjavi z razvitimi delniškimi trgi. Razlika v vrednotenju se giblje od 30 % do 50 %, odvisno od tega, katere multiplikatorje primerjamo.

Slika 1: Gibanje multiplikatorja knjigovodske vrednosti razvitih in držav v razvoju

Države v razvoju – indeks MSCI EM.

Razvite države – indeks MSCI WORLD.

Vir: Bloomberg 2015.

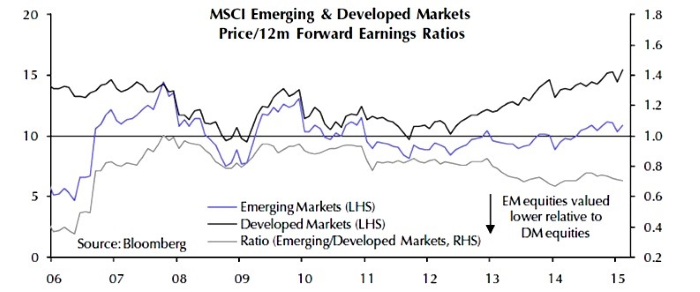

Svetovalna družba Capital Economics je pripravila vrednotenje razvitih in držav v razvoju na temelju pričakovanih 12-mesečnih dobičkov. Na podlagi tega izhaja, da so razviti delniški trgi, merjeno z indeksom MSCI WORLD, za okrog 50 % višje vrednoteni od delniških trgov držav v razvoju, merjeno z indeksom MSCI EM.

Slika 2: Gibanje multiplikatorja dobička razvitih in držav v razvoju

Vir: Capital Economics 2015.

Slovenija: Nadaljuje se okrevanje gospodarske aktivnosti

Uroš Selič

upravljavec - analitik

Po najnovejših podatkih statističnega urada se je v zadnjem četrtletju lani po pričakovanjih nadaljevalo okrevanje gospodarske aktivnosti, saj se je bruto domači proizvod povečal za 0,3 %, na medletni ravni pa za 2,4 %. V koledarskem letu 2014 je znašala realna gospodarska rast 2,6 %, kar je najvišja rast po začetku krize.

V primerjavi z ostalimi članicami v evroobmočju je bila na medletni ravni slovenska rast med najvišjimi, saj je povprečna rast v evroobmočju znašala 0,9 odstotka. Prav tako se še naprej krepi predvsem izvozna aktivnost Slovenije, ki je lani izvozila za več kot 23 mrd evrov blaga, uvozila pa za okoli 400 milijonov evrov manj. Za slovensko blagovno menjavo je bila lani značilna hitrejša rast izvoza v primerjavi z uvozom, saj je bil naš izvoz blaga višji za 6,9 %, uvoz pa za 2,4 %.

Ob koncu meseca je poslovne rezultate za lansko leto predstavilo največje slovensko podjetje Krka, ki je kljub neugodnim razmeram v Rusiji in Ukrajini, kjer ustvari že skoraj 30 odstotkov svojih prihodkov, predstavila solidne rezultate. Letni prihodki so bili nižji za slab odstotek, dobiček pa za slabe 4 odstotke, kar je bolje, kot so pričakovali analitiki.

Prav tako je lanske poslovne rezultate predstavila Luka Koper. Prihodki so znašali skoraj 164 milijonov evrov, čisti dobiček pa 28,6 milijona evrov oziroma 37 odstotkov nad načrti. Obeti za letošnje leto so prav tako dobri, saj bi se naj prihodki zvišali na skoraj 178 milijonov evrov. Načrtovana rast poslovnih prihodkov temelji na porastu ladijskega pretovora vseh blagovnih skupin.

Dolžniški trgi - evropski QE in nadaljevanje grške sage

mag. Rene Redžič

upravljavec naložb

Mesec februar je minil predvsem v iskanju skupnega jezika med novo grško vlado in trojko mednarodnih posojilodajalcev. Volitve so namreč prinesle na oblast novo »levičarsko« vlado, ki je na začetku svojega mandata zavrnila sodelovanje s »trojko«. V odgovor na enostransko zaostrovanje razmer je ECB grškim bankam sporočila, da pri najemanju posojil pri njej v zavarovanje ne bo več sprejemala grških državnih obveznic, je pa omogočila grški centralni banki dostop do dražjih virov zasilnih posojil (ELA), ki jih je ta najela za zagotavljanje likvidnosti grškim bankam. Po več medsebojnih usklajevanjih ter ob nepopustljivi drži evro-skupine je grška vlada v drugi polovici februarja tudi uradno zaprosila za podaljšanje obstoječega programa evropske finančne pomoči, ki bi se sicer iztekel s koncem februarja, za šest mesecev. V tem času naj bi grška vlada pripravila nov sveženj strukturnih reform in varčevalnih ukrepov. Kljub kratkoročnemu dogovoru ostajajo stroški zadolževanja Grčije na nevzdržnih ravneh ter presegajo mejo 9 %.

Na marčevskem zasedanju je predsednik ECB Mario Draghi tudi uradno naznanil začetek evrske različice programa kvantitativnega sproščanja. ECB oziroma nacionalne centralne banke v območju evra bodo z 9. marcem pričele z odkupi dolžniških vrednostnih papirjev na sekundarnem trgu, poleg državnih obveznic še obveznic evropskih agencij in državnih institucij v znesku 60 milijard evrov na mesec, kar naj bi po prvotnem načrtu izvajale do septembra leta 2016, a je Draghi omenil tudi možnost nadaljevanja programa po tem datumu, in sicer dokler ne bo vidna vzdržna prilagoditev ravni inflacije v območju evra. S tem ukrepom namerava ECB svojo bilančno vsoto povečati na 3.000 milijard evrov. ECB v okviru programa kvantitativnega sproščanja za zdaj ne bo kupovala grških in ciprskih obveznic, saj sta ti državi v programu pomoči, zato je treba za odkupovanje tovrstnih obveznic izpolniti nekaj pogojev. Med drugim je nujna pozitivna ocena pregleda njunih gospodarstev, ki se redno izvajajo v okviru programa pomoči, obveznice pa morajo imeti takšno bonitetno oceno, ki kaže, da so vrednosti papirji varni za nakup.

Sicer ECB tokrat ni posegala na področje obrestnih mer. Ključna obrestna mera tako ostaja nespremenjena pri 0,05 %, obrestna mera za dana premostitvena posojila bankam znaša 0,3 %, obrestna mera za prejete depozite bank pa se nahaja v negativnem območju pri -0,20 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube