080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec - analitik

Že nekaj časa se vlagatelji na delniških trgih sprašujejo, koliko prostora za rast še imajo razviti delniški trgi, ki so od dna krize že presegli povprečno obdobje rasti in donosov. V petih letih so se tečaji več kot podvojili in logično vprašanje je, koliko goriva še imajo na zalogi? No, analitiki BCA Research ugotavljajo, da lahko bikovski trendi rasti trajajo zelo dolgo, preden pride do pomembnejše korekcije. Za vlagatelje na delniških trgih je dobra novica, da - v nasprotju s pričakovanji - trenutek nastopa in velikost medvedjih padcev tečajev nista povezana s trajanjem in močjo predhodnega obdobja rasti. Od sedmih preteklih ciklov z nadpovprečnimi donosi sta samo dva povezana s kasnejšimi nadpovprečnimi – preko 24-odstotnimi padci medvedjih trgov (vir: BCA Reseach).

V letu 2014 je morda ključno vprašanje, ali bodo podjetja, ki sedijo na rekordnih zalogah denarja, končno sprožila nov investicijski cikel in tako prispevala k dvigu globalne gospodarske rasti iz 2,9 % v letu 2013 na preko 3,5 %, kot je predvideno za letos. Konec leta 2012 so imele velike svetovne multinacionalke po podatkih Merrill Lyncha v svojih bilancah kar 4,5 tisoč milijard dolarjev denarja, kar je 70 odstotkov več kot na primer leta 2006. Po regijah imajo ameriška podjetja za 1,4 tisoč milijard prostih denarnih sredstev, evropska 1,1 tisoč, japonska pa 600 milijard dolarjev.

V primerjavi s preteklimi gospodarskimi cikli so bile korporacije doslej izjemno zadržane do novih investicij in so prosti denar raje namenjale za dividende in odkupe lastnih delnic. Na Svetovnem gospodarskem forumu v Davosu so bili šefi vodilnih korporacij precej optimistični glede vzdržne gospodarske rasti in so, kot kaže, ponovno pripravljeni na večje investicije. Modernizacija proizvodnje opreme je nujna tudi zato, ker so tovarne, stroji in proizvodna sredstva vedno bolj zastareli in iztrošeni, saj imajo podjetja v Evropi povprečno dvanajst let stare stroje in opremo, v ZDA pa celo sedemnajst …

Delniški indeksi razvitih svetovnih trgov so januarja, preračunano v evrih, povprečno izgubili 1,7 odstotkov vrednosti: S&P 500 (-1,5 %), Dow Jones (-3,3 %), tehnološki Nasdaq (+0,3 %), evropski Stoxx Europe 600 (-1,0 %), nemški DAX (-1,0 %), japonski Nikkei (-3,8 %) in indeks razvitih trgov MSCI EAFE (-1,8 %).

Emerging Markets – v ospredju ponovno ranljivost držav v razvoju

Uroš Vek,

upravljavec naložb

Delniški trgi držav v razvoju so bili v januarju najslabši naložbeni razred, saj so doživeli padec več kot 5 %, merjeno v evrih, razviti trgi pa slab odstotek. Na mednarodnih kapitalski trgih je ponovno prišla v ospredje makroekonomska občutljivost držav v razvoju ob nadaljevanju zmanjševanja likvidnosti (tapering) s strani ameriške centralne banke – FED. V žarišču dogajanja sta bili predvsem Turčija in Južnoafriška republika (največji deficiti v blagovni menjavi), kjer so bile valute najbolj na udaru.

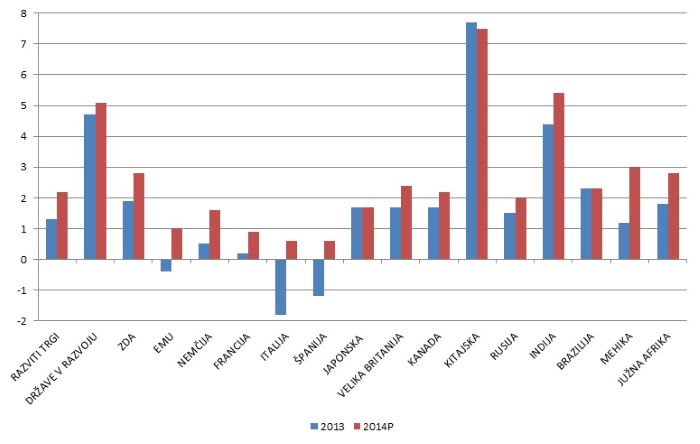

V januarju je bilo objavljenih nekaj pomembnih gospodarskih podatkov, ki so dodatno poglobili zaskrbljenost vlagateljev. Filipini so objavili nižjo gospodarsko rast od 2012, in sicer 6,5 %. Kitajska gospodarska rast je v letu 2013 znašala 7,7 %, medtem ko je bila povprečna letna rast od leta 1989 9,2 %. Napovedi za 2014 so nižje, in sicer od vladnih ocen 7,4 % do 7,5 % napovedi Mednarodnega denarnega sklada (MDS). Kapitalski trgi pričakujejo nižjo gospodarsko rast, tako da sama višina ni skrb zbujajoča. Ključna problema Kitajske sta finančni sektor in miren preobrat gospodarstva iz v investicije v potrošnjo naravnanega. V kolikor bo razvidno, da potrošnik zavzema vse večjo vlogo v domačem gospodarstvu, bodo trgi to tudi nagradili.

Leto 2014 bo za delniške trge držav v razvoju zahtevno. Poudariti je treba, da so države iz te naložbene skupine v drugačnem položaju, kot v času Azijske krize sredi 90-ih let 20. stoletja. Finančna tveganja so danes nižja kot v 90-ih in v času svetovne finančne krize leta 2008. Države v razvoju so gospodarsko bistveno bolj raznolike in temu primerno se tveganja razlikujejo. Gospodarska rast bo sicer nižja, vendar še vedno nominalno višja od razvitih držav. V 2014 MDS namreč pričakuje rast držav v razvoju 5,1 %, medtem ko v razvitih zgolj 2,2 %. Zraven tega so vrednotenja te naložbene skupine na nizkih ravneh, saj trenutno znaša diskont več kot 30 %.

Gospodarska rast izbranih držav v %

2014P - projekcije

Vir: MDS

Slovenija: Spodbuden začetek leta

Uroš Selič,

upravljavec - analitik

Slovenski borzni indeks SBI TOP je januarja s skoraj sedemodstotno rastjo pristal med desetimi najuspešnejšimi svetovnimi borzami. Po več kot dveh letih in pol je indeks ponovno presegel psihološko mejo 700 indeksnih točk, kar pa je v primerjavi z letom 2007, ko je dosegel rekordno vrednost, še vedno le 30 % takratne vrednosti.

Absolutna rekorderka letošnjega leta je delnica Intereurope, katere vrednost se je ob prometu slabih 500 tisoč evrov celo več kot podvojila - ob koncu meseca je bila vredna več kot en evro. Koprska družba je prek strani Ljubljanske borze sporočila, da bosta bankam pri prodaji 54,5-odstotnega deleža družbe svetovala mednarodna svetovalna skupina Lazard & Co in Raiffeisen. Sporazum s svetovalcema so podpisale NLB, SID banka, Banka Koper, Gorenjska banka, Raiffeisen banka. Zavidljivo rast, več kot 20 odstotkov, so dosegle delnice Aerodroma,Cinkarne in Žita. Ta podjetja spadajo v skupino, ki bi jih v primeru privatizacije država lahko prodala s prevzemno premijo. Delnice Zavarovalnice Triglav in Petrola so se podražile za dobrih 17 %, medtem ko je (nekoliko nenavadno) vrednost delnice Krke v tem času ostala nespremenjena.

V prvih tednih letošnjega leta se odvija scenarij, po katerem bi lahko bile letos slovenske državne obveznice in delnice zelo privlačne naložbe za domače in tuje lovce na donose. Glavni katalizatorji rasti so seveda poplava poceni denarja v Evropi in svetu, razmeroma nizke cene finančnega premoženja, izpeljana sanacija bančnega sistema in okrepljena privatizacijska pričakovanja.

Dolžniški trgi - Trgi v razvoju na prepihu

mag. Rene Redžič,

upravljavec naložb

V mesecu januarju letošnjega leta se je odbor za odprti trg ameriške centralne banke (FOMC) še zadnjič sestal pod vodstvom predsednika Bena Bernankeja. Njegov položaj je s februarjem prevzela dosedanja podpredsednica Janet Yellen. Medtem ko je FED že na decembrskem zasedanju sprejel odločitev o postopnem krčenju obsega izrednih stimulacijskih ukrepov ter zmanjšal obseg nakupov hipotekarnih in državnih obveznic za 10 milijard dolarjev mesečno, se je po januarskem zasedanju obseg nakupov zmanjšal še za dodatnih 10 milijard in trenutno na mesečni ravni znaša 65 milijard dolarjev. Če prva napoved znižanja ni pretirano vznemirila vlagateljev na dolžniških trgih, je druga napoved znižanja vnesla nemir. Vlagatelji so se pričeli umikati predvsem iz obveznic razvijajočih se držav in lokalnih valut. Povečala se je sistemska nenaklonjenost tveganju na trgih v razvoju, posledično so se zvišale zahtevane donosnosti tovrstnih obveznic.

Na valutne pritiske so se že odzvale nekatere centralne banke držav v razvoju. Tako je denimo turška centralna banka nepričakovano dvignila obrestno mero za mejno posojanje s 7,75 % na 12 %, enotedensko repo obrestno mero s 4,5 % na 10 %, obrestno mero za posojanje čez noč pa s 3,5 % na 8 %. Ukrepali so tudi centralni bankirji v Indiji. Indijska centralna banka je podobno nepričakovano dvignila ključno obrestno mero za 0,25 % na 8 %.

Omeniti velja še februarsko zasedanje Evropske centralne banke (ECB), ki ni spreminjala ključne obrestne mere za območje evra, ki tako ostaja na rekordno nizki ravni pri 0,25 %. Tuji analitiki si pred tokratnim zasedanjem niso bili povsem enotni in so na račun vse večjih pritiskov zaradi nizke inflacije v evrskem območju pričakovali poseg v obrestno mero. Nespremenjena, pri 0,75 %, je ostala tudi obrestna mera za mejno posojanje, obrestna mera za deponiranje presežne likvidnosti pa kljub stalnim ugibanjem o njenem znižanju v negativno območje ostaja na ničelni ravni. Tudi če se ne uresničijo strahovi pred padcem območja skupne valute v deflacijsko spiralo, lahko nizke stopnje inflacije ogrozijo predvideno gospodarsko okrevanje in povečajo breme zadolženosti držav. Zato bo morala ECB v prihodnje skrbno spremljati tudi ta dejavnik, ki še pred dobrim letom dni ni predstavljal večjega tveganja, in v primeru zmanjšanja likvidnosti v finančnem sistemu tudi ustrezno ukrepati.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube