080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec - analitik

Najnovejša revizija ameriškega ministrstva za trgovino je pokazala znaten popravek gospodarske rasti v prvem četrtletju letošnjega leta. Bruto domači proizvod naj bi tako zabeležil samo 1,8 % letno rast namesto sprva objavljene 2,4 % rasti. Popravek navzdol je negativno presenetil večino ekonomistov in analitikov, ki niso pričakovali bistvenih sprememb.

Industrijski sektor v ZDA je medtem po kratkotrajnem majskem zastoju, ko je indeks ISM Manufacturing zdrsnil pod 50, ponovno pozitivno presenetil in s 50,9 indeksnimi točkami presegel pričakovanja. V primerjavi s prejšnjim mesecem so pozitivne vse komponente indeksa, razen zaloge pri kupcih, nedokončane zaloge in zaposlovanje. Še bolj pomemben signal povpraševanja po ameriških industrijskih izdelkih predstavljata komponenti novih naročil (51,9 indeksnih točk) in industrijska proizvodnja (53,4), ki sta zrasli tako na mesečni kot na letni primerjavi.

Za razvite delniške trge bo v drugem polletju ključno vprašanje, kako se bodo odzvali investitorji na vse bolj verjetno postopno zmanjševanje mesečnih nakupov ameriških državnih obveznic v okviru Fedovega programa QE3. Pomembno je, da so v zadnjih sedmih ciklih dvigovanja obrestnih mer referenčne obrestne mere 10-letnih državnih obveznic pričele rasti okoli sedem mesecev pred prvim dvigom kratkoročnih obresti s strani centralne banke, ki pa ni verjetno pred letom 2015. Če ne bo prišlo do nenavadno hitrega padca brezposelnosti na 6,5 % do konca leta, je mogoče sklepati, da vsaj še slabo leto ni pričakovati večjih razprodaj državnih obveznic, oziroma trajnejših dvigov obrestnih mer.

Po podatkih svetovalne firme A.T. Kearney so ZDA v letošnjem letu pristale na prvem mestu glede zaupanja neposrednih tujih naložb, kar se je zgodilo prvič po letu 2001. Združene države so z vrha privlačnosti za tuje investicije izrinile Kitajsko.

Podobno kot v Sloveniji se je tudi v evroobmočju junija nekoliko popravil indeks gospodarskega razpoloženja, ki je okreval iz majskih 89,5 na 91,3 točke. To lahko pomeni upanje, da se kljub negativnim znakom globina krize morda vendarle zmanjšuje.

Podobno sliko rahlega izboljšanja kaže število brezposelnih v Nemčiji, ki se je junija, prvič po februarju, zmanjšalo za 12 tisoč na 2,94 milijona. Trenutna stopnja brezposelnosti znaša 6,8 %.

Delniški indeksi razvitih svetovnih trgov so v prvem polletju, preračunano v evrih, povprečno pridobili skoraj 9 % svoje vrednosti: S&P 500 (+14,3 %), Dow Jones (+15,5 %), Nasdaq (+14,4 %), evropski Euro Stoxx 600 (-1 %), nemški DAX (+2,4 %), japonski Nikkei (+14,1 %) in indeks razvitih trgov MSCI EAFE (+0,7 %).

Emerging Markets – vrednotenja vedno bolj ugodna

Uroš Vek,

upravljavec naložb

V juniju so trgi v razvoju beležili najslabši mesec v tekočem letu. MSCI Emerging Indeks je padel za 7, MSCI BRIC pa za 9,12 %. Razlogi za negativen sentiment vlagateljev so predvsem v možnosti ameriške centralne banke – FED, da bo znižala odkupe hipotekarnih obveznic. Ta korak, v kolikor bo do njega prišlo, posledično nakazuje spremembo monetarne politike najpomembnejše centralne banke na svetu. Ohlapna monetarna politika je namreč vlagatelja silila v iskanje donosnejših naložb in prevzemanja dodatnih tveganj. Ob spremembi politike lahko pričakujemo dodaten pritisk na najbolj tvegane naložbene razrede.

Novi makroekonomski podatki Kitajske, predvsem podatki za industrijsko proizvodnjo, prodajo na drobno in neposredne tuje investicije, niso potrdili močnejše gospodarske rasti. Posledično se je v preteklem mesecu najslabše odrezal kitajski indeks SHCOMP, ki je padel za 14 %, sledil mu je brazilski indeks, Bovespa.

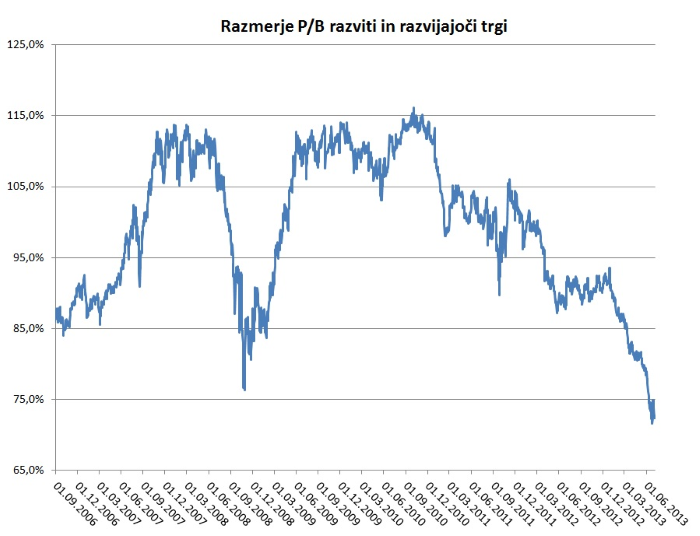

Trend zaostajanje donosnosti razvijajočih trgov za razvitimi je prisoten že vse od začetka 2010. Vrednotenja razvijajočih trgov so v zadnjem mesecu postala še bolj privlačna. Diskont P/B nasproti razvitim trgov se je povzpel na slabih 30 %. Kljub pričakovanemu znižanju gospodarske rasti v celotni regiji razvijajočih trgov bo povprečna gospodarska rast s 6 % bistveno višja kot na razvitih trgih, kjer so napovedi Mednarodnega denarnega sklada v 2013 le 2%. Vlagatelji z dolgoročnim naložbenim horizontom te regije preprosto ne smejo zanemariti.

Vir: Bloomerg in lastni izračuni.

Slovenija – Slovenija pa po svoje

Marko Tomanič,

upravljavec naložb

V mesecu juniju so se evropski delniški trgi obarvali rdeče, saj so nekateri reprezentativni delniški indeksi v jedru same Evropske unije padli med 4,7- in 5,5 %, periferijo evropske skupnosti pa je preveval še večji pesimizem s tudi do 11,5 % padcem. Diametralno nasprotno podobo je kazal slovenski borzni indeks SBITOP, ki je v juniju končal s 0,69 % rastjo. Torej ponovno dejstvo, da je slovenski delniški trg dokaj izoliran in kaže visoko mero nekorelacije v primerjavi s tujino. Med pomembnejšimi informacijami za vlagatelje na Ljubljanski borzi je tudi potrditev prodaje družbe Mercator s strani konzorcija delničarjev hrvaški družbi Agrokor, kar morda kaže na bolj pokončno držo Slovenije glede danih zavez o pričetku postopkov privatizacije kvazi družbenega premoženja.

Ljubljanska borza nadaljuje sezono objav rezultatov javnih družb letošnjega prvega četrtletja.

Nova KBM je v prvem četrtletju 2013 realizirala 37,5 mio EUR prihodkov in 8,5 mio EUR čiste izgube. Oslabitve in rezervacije so vrednostno predstavljale za slabih 20 mio EUR. Ob tem je bilančna vsota porasla za 1,2 % na 5,4 mrd EUR. Banka bo predvidoma v relativno kratkem času deležna rekapitalizacije v vrednosti 400 mio EUR, kar so potrdili delničarji in nadzorni svet družbe.

Skupina Telekom Slovenije je v prvem četrtletju 2013 realizirala prihodke v višini 190,5 mio EUR. Dobiček iz poslovanja je znašal dobrih 20 mio EUR, EBITDA slabih 63 mio EUR, čisti dobiček pa okoli 14,5 mio EUR. Poslovanje družbe je v skladu z zastavljenim poslovnim načrtom. Delničarje družbe bodo ob februarja že izplačanih 3,7 EUR na delnico prejeli dodatno še dividendo v vrednosti 8,3 EUR na delnico, kar je rekordno izplačilo dobička v zgodovini družbe. Ta podatek pa lahko že smatramo za prihodnjo potezo države glede nameravanega umika iz lastniške strukture Telekoma.

Skupina Sava Re je v letošnjem prvem četrtletju dosegla vrednost 85,8 mio EUR prihodkov iz naslova bruto pobrane premije, kar predstavlja 7 % padec v primerjavi z enakim obdobjem lani. Čisti dobiček je v prvem četrtletju znašal 7,8 mio EUR. Vrednost škodnih dogodkov je znašala za slabih 33 mio EUR, kar je 12,5 % porast v primerjavi z enakim obdobjem lani.

Na splošno pa na borze vrednostnih papirjev prihaja bolj sproščeno, poletno in počitniško obarvano obdobje, za katerega je značilno manj intenzivno borzno delovanje oz. trgovanje. Pa vendar pozornost ni odveč, sploh za Slovenijo, kjer se dogajajo prelomne in ključne odločitve v zvezi z revitalizacijo bančnega in ekonomskega sistema, kar delniški trgi relativno hitro akceptirajo.

Dolžniški trgi - FED vnesel nemir na finančne trge

mag. Rene Redžič,

upravljavec naložb

Na dogajanje na dolžniških trgih v mesecu juniju je v največji meri vplivalo poročilo odbora za odprti trg Ameriške centralne banke (FOMC). Predsednik FED-a Ben Bernanke je namreč naznanil da, v kolikor se bo postopno okrevanje ameriškega gospodarstva nadaljevalo, bo FED v drugi polovici letošnjega leta lahko pričel postopoma zmanjševati obseg nakupov hipotekarnih in državnih obveznic, ki na mesečni ravni znašajo 85 milijard dolarjev. Sredi prihodnjega leta pa utegne FED program tako imenovanega kvantitativnega sproščanja (QE3) povsem opustiti. Opuščanje programa je pogojeno z obeti na trgu dela, ki so se vse od uvedbe programa QE3 precej izboljšali, posledično se stopnja brezposelnosti v ZDA približuje ciljni stopnji pri 6,5 %, ki bi lahko bila dosežena v letu 2014. FOMC je nadalje napovedal rast BDP v ZDA v letu 2014 med 3 in 3,5 %.

Te napovedi so povzročile splošen padec cen obveznic, na udaru pa so bile še zlasti državne in podjetniške obveznice iz razvijajočih se držav, saj so se investitorji pričeli umikati iz teh trgov ter lokalnih valut. Povečala se je sistemska nenaklonjenost tveganju, posledično so se zvišale zahtevane donosnosti tako jedrnih (Nemčija, Francija, Nizozemska, Finska) kot tudi perifernih evropskih držav (Španija, Italija, Irska, Portugalska), razmiki v donosnosti med eno in drugo skupino držav pa so ostali na podobnih ravneh. S koncem meseca junija se je nihajnost na trgih ponovno znižala.

Nadalje je bil v preteklem mesecu med državami članicami EU dosežen napredek pri oblikovanju bančne unije, s katero se želi preprečiti vnovičen nastanek dolžniške krize. Prihodnja evropska bančna unija bo tako temeljila na treh stebrih. Prvi je vseevropski bančni nadzor z evropskimi pravili nadzora nad bankami. Drugi steber so pravila za reševanje evropskih bank v težavah, torej pravila za sanacijo in likvidacijo bank. Tretji steber pa bo sestavljala vseevropska jamstvena shema za bančne vloge.

Prvi steber, sistem vseevropskega bančnega nadzora v okviru ECB, je postavljen, sprejeti je potrebno le še izvedbena pravila. Trenutno je v ospredju priprava pravil za postavitev drugega stebra, ki vsebuje več elementov. Mednje sodi možnost neposredne pomoči bankam iz stalnega reševalnega sklada ESM, reševanje bank z zasebnim denarjem (tako imenovani 'bail-in') in ustanovitev skupnega mehanizma za reševanje bank. Sklenjen je bil že dogovor glede neposredne pomoči bankam iz stalnega reševalnega sklada ESM, a bo tovrstna pomoč za državo prejemnico pomoči strogo regulirana, nadalje bo denar v skladu ESM, namenjen za dokapitalizacijo bank, omejen.

Pri reševanju bančnega sistema držav članic z zasebnim denarjem je prišlo do pomembnega premika. V primeru reševanja bančnega sistema bodo sodelovali tako imetniki lastniškega kot tudi dolžniškega kapitala bank ter imetniki nezavarovanih bančnih vlog. Prvi z izgubo lastništva v banki, drugi z morebitno konverzijo dolga. Pogovori glede tretjega stebra bančne unije bodo stekli kmalu.

Dolžniška kriza pa je prvih dneh meseca julija dobila nov zagon v dveh že znanih žariščih. Na Portugalskem se tako že več dni ukvarjajo s politično krizo in možnostjo predčasnih volitev, kjer bi lahko oblast prevzele stranke, ki nasprotujejo nadaljevanju varčevalne politike. Ugibanja, da bo država potrebovala nov sveženj pomoči, so se odrazila na zahtevani donosnosti referenčne 10-letne državne obveznice, ki se je dotaknila meje 8 %, trenutno pa se nahaja na nivojih blizu 7 %.

Grčija na drugi strani s prepočasno odprodajo državnega premoženja in nezadostnim učinkom varčevalnih ukrepov ponovno tvega nezadovoljstvo mednarodnih upnikov, ki ji najverjetneje še nekaj časa ne bodo nakazali nove finančne injekcije v višini dobrih 8 mrd EUR. Pred nami je torej še dolgo in 'vroče' poletje.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube