080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec - analitik

Kljub rahlemu popravku v zadnjih trgovalnih dneh je ameriški indeks S&P 500 v mesecu maju pridobil preko 2 % in zabeležil sedmi zaporedni mesec rasti tečajev. Po šestih mesecih strme, skoraj vrtoglave rasti, med katero je indeks Nikkei pridobil 78 % svoje vrednosti in zrasel na 16.000 indeksnih točk, so japonske delnice končno doživele prvi močnejši padec, saj so v nekaj trgovalnih dneh izgubile skoraj 20 %, indeks tokijske borze pa se je spustil na 13.000 indeksnih točk.

Po nenavadno mirnem letu 2012 smo na valutnih trgih doživeli zgodovinski pretres z naglim 30-odstotnim razvrednotenjem jena v primerjavi z evrom in dolarjem. Gre za tektonski premik, ki lahko sproži velike valutne napetosti ali celo valutne vojne med izvoznimi velesilami. Japonski tekmeci na globalnih izvoznih trgih, kot so Južna Koreja, Nemčija, pa tudi Kitajska, namreč ne bodo več dolgo mirno prenašali, kako Japonska povečuje svojo konkurenčnost in jih z nižjimi cenami izvoznih izdelkov in storitev izrinja s trgov. Najbolj občutljiva do razvrednotenja jena je Južna Koreja, kjer kar 60 % domačega gospodarstva temelji na izvozu. Prav Južna Koreja je že začela pritiskati na IMF in skupino G-8, da so potrebni koordinirani mednarodni ukrepi za zajezitev rasti jena, ki s svojimi negativnimi učinki ogroža mednarodno ureditev.

Zanimivo je, da povečani apetit investitorjev po tveganih naložbah in delnicah v letošnjem letu ni dosegel evropskih sredozemskih držav (Italija, Španija), ki po donosih še naprej zaostajajo za nemškimi in francoskimi delnicami. Španski in italijanski lokalni delniški indeksi se kljub višji nihajnosti (volatilnosti) še vedno zadržujejo na nivojih izpred začetka leta. V zadnjih mesecih se je v Španiji, podobno kot v Sloveniji, znova pospešilo razdolževanje zasebnega sektorja, kar še naprej negativno vpliva na gospodarsko rast. Tako je na primer v Španiji kreditna aktivnost zasebnega sektorja po 6,8 % padcu v mesecu marcu aprila padla za 7,2 % na letni ravni, kar predstavlja največji padec po letu 1996. Tudi španska gospodinjstva varčujejo na vsakem koraku, zaradi česar so bile v aprilu njihove potrebe po financiranju za 4,3 % nižje kot lani. Glede na relativno visoko zadolženost španskih podjetij, ki presega 130 % bruto domačega proizvoda (BDP-ja), je mogoče pričakovati, da bodo potrebna dolga leta, preden se bo končal boleč proces razdolževanja nefinančnega sektorja.

Ameriški nepremičninski in avtomobilski sektor še naprej vztrajno poganjata najpomembnejše svetovno gospodarstvo in prispevata k dobremu razpoloženju potrošnikov. Posredno dvigujeta tečaje delnic na Wall Streetu, kjer prevzema vodilno vlogo sektor trajnih potrošnih dobrin. Najnovejši podatki iz nepremičninskega trga kažejo, da so cene stanovanjskih nepremičnin marca zrasle v 18 od 20 ameriških mestnih območjih; na mesečni ravni so bile povprečno dražje za 1,4 %, v letu dni pa so zrasle za skoraj 11 % (opomba: ameriške nepremičnine so danes še vedno skoraj 30 % cenejše, kot so bile na vrhu balona iz leta 2006). Podobno sliko o vitalnosti ključnega nepremičninskega sektorja lahko razberemo iz podatkov o prodaji priljubljenih poltovornjakov, ki jih najpogosteje uporabljajo gradbeni obrtniki in podjetniki. Prodaja Fordovega lahkega poltovornjaka F-150 je letos v ZDA že presegla 300 tisoč primerkov, kar je skoraj za četrtino več kot lani in največ po letu 2006.

Delniški indeksi razvitih svetovnih trgov so do konca maja, preračunano v evrih, povprečno pridobili skoraj 12 odstotkov svoje vrednosti: S&P 500 (+16,3 %), Dow Jones (+17,4 %), Nasdaq (+16,5 %), evropski Euro Stoxx 600 (+7,6 %), nemški DAX (+7,3 %), japonski Nikkei (+13,5 %) in indeks razvitih trgov MSCI EAFE (+4,9 %).

Emerging Markets – vrednotenja vedno bolj ugodna

Uroš Vek,

upravljavec naložb

V maju so donosi razvijajočih se trgov zaostajali za razvitimi trgi. Najslabše se je odrezal perujski in brazilski indeks, prvi je padel za slabih 10 %, drugi za dobrih 7 %. Najvišjo rast v preteklem mesecu je dosegel delniški trg v Nigeriji s 15 % rastjo, sledil je Vietnam s slabimi 10 %.

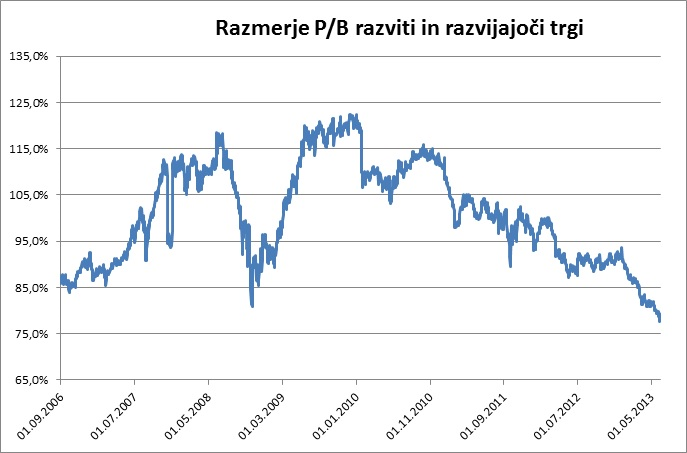

Trend zaostajanja donosnosti razvijajočih se trgov za razvitimi je prisoten že vse od začetka 2010. Razlogi so predvsem v nižji pričakovani gospodarski rasti razvijajočih se trgov in posledično večji negotovosti. V kolikor pogledamo relativna vrednotenja lahko za razvijajoče se trge ugotovimo, da so na nekajletnem dnu v primerjavi z razvitimi trgi. Kot izhaja iz spodnje slike razvijajoči se trgi trenutno kotirajo z okrog 20 % diskontom po kazalniku P/B v primerjavi z razvitimi trgi. Kljub pričakovanemu znižanju gospodarske rasti v celotni regiji razvijajočih se trgov bo povprečna gospodarska rast s 6 % bistveno višja kot na razvitih trgih, kjer so napovedi Mednarodne denarnega sklada v 2013 le 2 %.

Vir: Bloomerg in lastni izračuni.

Slovenija – Maja borzno vzdušje popustilo

Marko Tomanič,

upravljavec naložb

Po vidnejšem pozitivnem premiku slovenskega borznega indeksa SBITOP indeks v mesecu aprilu je optimizem, ki bi poganjal borzno rast tudi v prihodnje, relativno hitro skopnel. V maju 2013 je SBITOP znova pristal pod gladino, izgubil je 5,74 % svoje vrednosti. Razloga za padec ne moremo iskati v tujem razpoloženju in slabšem sentimentu, saj so se v enakem obdobju vsi reprezentativni evropski indeksi gibali popolnoma diametralno SBITOP-u, zrasli so v razponu med 0,91 % in 2,79 %.

Če je v aprilu obstajal razlog za boljše razpoloženje na ljubljanski borzi zaradi pričakovanih ukrepov za izhod iz krize s strani nove vlade (slednji so bili zajeti v stabilizacijskem in reformnem programu in poslani na Evropsko komisijo (EK) 9.5.2013), tokrat finančni trg ni reagiral na delovno gradivo v obliki priporočil EK Sloveniji, ki so bila predstavljena in objavljena konec maja. V njih so obrazložitve in pogledi EK na posamezne predlagane ukrepe ter smernice, kaj bo potrebno še dodatno postoriti v relativno kratkem času.

Na Ljubljanski borzi se nadaljuje sezona objav rezultatov letošnjega prvega četrtletja.

Skupina Gorenje je v prvem letošnjem kvartalu ustvarila dobrih 289 mio EUR prihodkov, kar je 1,4 % manj kot v enakem obdobju lani. Poslovni izid iz poslovanja je padel za okoli 50 % na 5,7 mio EUR. Čisti poslovni izid je pristal v negativnem območju, torej dosežena izguba -4,3 mio EUR. Kljub na prvi pogled neprivlačnim rezultatom je poslovanje v skladu s pričakovanju, saj je skupina v procesu izvedbe prestrukturiranja posameznih poslovnih funkcij.

Krka je v letošnjem prvem kvartalu pridelala 294,4 mio EUR prihodkov, kar je 8 % porast relativno na lansko enako obdobje. Najpomembnejše in najhitreje rastoče tržišče ostaja vzhodna Evropa. Poslovni izid iz poslovanja se je okrepil za 7 % na dobrih 58 mio EUR, čisti poslovni izid pa je dosegel dobrih 51 mio EUR in je porasel za 6 %.

Skupina Triglav je v prvem kvartalu 2013 izkazala za 258,7 mio EUR bruto zavarovalne premije in je upadla za 5 % v primerjavi z enakim obdobjem lani. Evidentirani čisti poslovni izid je znašal slabih 23 mio EUR, kar je porast za 30 %.

Skupina Mercator nadaljuje z negativnim trendom poslovanja, saj je v prvem kvartalu beležila dobrih 658 mio EUR prihodkov, kar je 2,6 % padec v primerjavi z enakim obdobjem lani. Čisti poslovni izid je znašal 8,6 mio EUR.

Aerodrom Ljubljana je izkazal prihodke v vrednosti 6,7 mio EUR, kar je za dobre 3 % več kot v enakem obdobju lani. Dosežen čisti poslovni izid je znašal 0,81 mio EUR.

Petrol je v prvem letošnjem kvartalu generiral za 947 mio EUR prihodkov, kar predstavlja 5 % porast. Poslovni izid iz poslovanja je padel za 15 % na dobrih 20 mio EUR, čisti poslovni izid pa je znašal 12,4 mio EUR oz. -4 %.

Skupina Intereuropa nadaljuje z začrtano poslovno reorganizacijo. Prihodki v prvem letošnjem četrtletju so znašali slabih 40 mio EUR, kar je 16 % manj kot v enakem obdobju lani, vzrok pa je dezinvestiranje logističnega centra Čehov v preteklem letu. Poslovni izid iz poslovanja je znašal 2,3 mio EUR, čisti poslovni izid pa 1 mio EUR.

Kot smo že omenili bodo smer slovenskega delniškega trga usmerjali predvsem novi predvideni in dopolnjeni ukrepi s strani slovenske vlade, ki jih je med drugim navajala EK preko priporočil za Slovenijo: dopolnjena lista podjetij, namenjena privatizaciji, nadaljnja fiskalna konsolidacija, operativnost Družbe za upravljanje bančnih terjatev ter začetek delovanja Slovenskega državnega holdinga z ekonomsko usmerjenimi cilji.

Dolžniški trgi - Bo pomembnost varčevalnih ukrepov postopoma izzvenela?

mag. Rene Redžič,

upravljavec naložb

Mesec maj si bomo zapomnili predvsem po uspešni izdaji slovenskih državnih dolarskih obveznic ter objavi ocen Evropske komisije o stabilizacijskih in reformnih načrtih članic EU, med drugim tudi o Sloveniji.

Kljub znižanju bonitetne ocene državnega dolga s strani bonitetne agencije Moody`s, ki je slovenski dolg potisnila v območje neinvesticijskega razreda, so se po začasni prekinitvi v začetku maja nadaljevale izvedbene aktivnosti z namenom izdaje dolarskih obveznic različnih ročnosti. Slovenija se je tako uspešno zadolžila v višini 3,5 milijarde dolarjev z izdajo petletne dolarske obveznice s kuponsko stopnjo 4,75 % ter desetletne dolarske obveznice s kuponsko stopnjo 5,85 %. Povpraševanje po omenjenih obveznicah je za večkrat preseglo predvideno ponudbo, posledično so se začetni pribitki znižali iz 5 % pri petletni oziroma 6,125 % pri desetletni obveznici.

Vzporedno z izdajo omenjenih obveznic so potekale še zadnje uskladitve glede ukrepov slovenskega nacionalnega reformnega programa in programa stabilnosti, ki so bili v začetku meseca maja posredovani Bruslju. Konec meseca maja je sledila ocena s strani Evropske komisije, ki je Sloveniji za obdobje 2013-2014 podala devet priporočil, in sicer okrepitev proračunske strategije, boljšo vzdržnost pokojninskega sistema v obdobju po letu 2020, večjo konkurenčnost plač, neodvisno zunanjo revizijo kakovosti aktive bank, okrepitev nadzora bank, pospešitev reforme reguliranih storitev, krajše sodne postopke, privatizacijo družb v državni lasti in postavitev okvirja za reševanje prezadolženih podjetij.

Bruselj tako ni sprožil postopka proti Sloveniji zaradi presežnih makroekonomskih neravnovesij ter ji je za dve leti podaljšal rok za odpravo presežnega proračunskega primanjkljaja. Daljši rok za uskladitev proračuna so ob Sloveniji dobile še Španija, Francija, Nizozemska, Poljska ter Portugalska. Evropska komisija je pri svoji oceni položaja poudarila, da je iz programov posameznih držav razvidno, da lahko države članice storijo več za rešitev krize, posledično je komisija v svojem poročilu države članice pozvala, da na podlagi zastavljenih ciljev ter njenih priporočil postavijo trdne temelje, ki bodo spodbudili gospodarsko rast posameznih držav. Pri tem se postavlja vprašanje, ali bodo države članice kljub pridobljenemu času uspele doseči zastavljene fiskalne in strukturne cilje. Vse večje nasprotovanje varčevalnim ukrepom v EU ter njihov morebiten odlog v prihodnost bi lahko negativno vplival na razplet dolžniške krize. Če k temu dodamo še napovedano možnost postopnega opuščanja programa kvantitativnega sproščanja s strani ameriške centralne banke, se trenutno nahajamo v okolju, kjer se bodo zahtevane donosnosti na obveznice (tako državne kot tudi podjetniške) pričele ponovno zviševati.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube