080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec - analitik

Evropska centralna banka in predsednik Mario Draghi sta po nerazumljivo dolgem oklevanju končno pritisnila na sprožilec in napovedala vojno prenizki inflaciji, ki bi lahko ogrozila že tako šibko okrevanje v evroobmočju. Paket monetarnih ukrepov ECB vsebuje: znižanje referenčne obrestne mere iz 0,25 % na rekordno nizko vrednost 0,15 % ter zgodovinsko uvedbo 0,1 % negativne obrestne mere za vloge poslovnih bank pri ECB-ju. Poleg tega bo ECB jeseni ponudila bankam za 400 mrd EUR poceni posojil (T-LTRO) z ročnostjo štirih let in OM 0,25 % za namensko kreditiranje podjetij in gospodinjstev.

Kako učinkoviti bodo stimulativni ukrepi ECB ni mogoče predvideti; poleg nekoliko nižjih obrestnih mer in pozitivnih učinkov na delniških trgih bo najbolj zanimivo, kako hitro se bo pocenil tečaj evra. Če bi tečaj evra do konca leta zdrsnil pod 1,30 dolarja, inflacija v evroobmočju pa bi se dvignila na okoli 1 %, bi to pomenilo pomembno etapno zmago za ECB. V nasprotnem primeru bodo gospodarji evra verjetno kmalu prisiljeni ugrizniti v kislo jabolko in sprožiti masovne odkupe državnih in hipotekarnih obveznic, ki jih poznamo pod imenom kvantitativno sproščanje (QE). Danski eksperiment z negativno depozitno obrestno mero izpred dveh let na primer ni opazneje spodbudil kreditne aktivnosti, niti ni povzročil panične selitve denarja iz bančnih vlog, vseeno pa je danski centralni banki uspelo zaustaviti nezaželeni pritok tujega kapitala in preprečiti rast tečaja danske krone.

Na razvitih borzah smo po dolgih tednih stopicanja na mestu naposled dočakali konec nenavadnega zatišja. Od začetka marca so bili namreč delniški indeksi zviti v ozko trgovalno območje, tako da je bila razlika med najvišjim in najnižjim tečajem indeksa S&P 500 v tem obdobju manj kot 5 %, kar se je nazadnje zgodilo pred osmimi leti. Po odločitvi ECB-ja so se delniški trgi ponovno prebudili in, kljub sezonsko neugodnemu delu leta, znova dosegajo rekordne vrednosti. Nemški indeks DAX je tako prvič dosegel 10.000 točk, ameriška indeksa S&P 500 in Dow Jones pa že naskakujeta 2.000 oziroma 17.000 indeksnih točk.

Delniški indeksi razvitih svetovnih trgov so letos, preračunano v evrih, pridobili povprečno 4,7 %: S&P 500 (+6,2 %), Dow Jones (+2,7 %), tehnološki Nasdaq (+4,0 %), evropski Stoxx Europe 600 (+5,9 %), nemški DAX (+5,8 %) in indeks razvitih trgov MSCI EAFE (+3,8 %).

Edina izjema so delnice na tokijski borzi, ki so se letos pocenile za 3,9 %, vendar pa bo zanimivo spremljati, kako bo na japonske delniške indekse vplivala spremenjena naložbena politika državnega pokojninskega sklada. Japonski vladni pokojninski sklad, ki je s 1,3 tisoč milijardami dolarjev sredstev največji investicijski sklad na svetu, naj bi namreč močno znižal delež domačih obveznic iz 60 na 40 %, delež japonskih delnic pa naj bi se dvignil iz 12 na 20 %.

Emerging Markets – po donosu v ospredju

Uroš Vek,

upravljavec naložb

Delniški trgi držav v razvoju so v maju prednjačili po donosih v primerjavi z razvitimi trgi. Delniški indeks MSCI EMERGING MARKETS je v maju izkazoval rast v višini slabih pet odstotkov, medtem ko MSCI WORLD dobre tri odstotke. Znotraj držav v razvoju je po dolgem času pozitivno izstopala regija BRIC, saj je delniški indeks MSCI BRIC naredil slabih šest odstotkov rasti v evrih.

Za boljše razpoloženje vlagateljev so poskrbele objave indeksov nabavnih managerjev (PMI), ki so bile višji od predhodnih in od pričakovanj. Povprečni PMI indeks celotne regije držav v razvoju je prvič po petih zaporednih objavah zrastel, in sicer na 50,1. Večji del padanja indeksa v preteklem obdobju lahko pojasnimo z padanjem industrije v regiji BRIC. V maju je ravno v tej regiji prišlo do preobrata. Rast indeksa PMI je namreč bila prisotna v vse državah, z izjemo Brazilije.

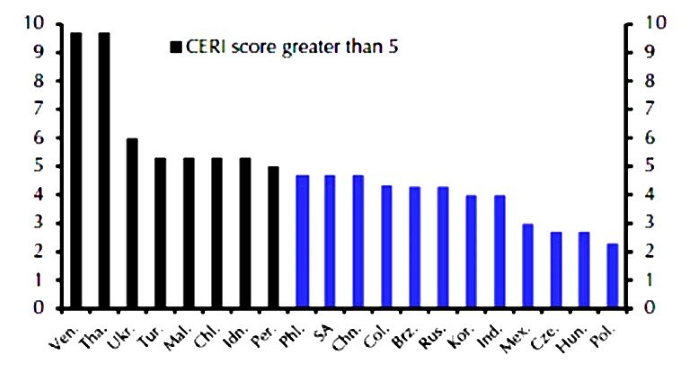

Indikator tveganja – CERI, ki ga objavlja in izračunava svetovalna družba Capital Economics, nakazuje, da so ekonomska in finančna tveganje regije držav v razvoju nižja, kot so bila v času azijske finančne krize leta 1997 in globalne finančne krize leta 2008. Najvišjo stopnjo tveganja izkazujeta državi kot sta Venezuela in Tajska. Zanimiv podatek je tudi ta, da se države, ki so imele indikator tveganja nižji od 5, niso spopadle s krizo. Meja, ki sproža potencialni nastop krize, je vrednost indikatorja tveganja nad 5.

Slika 1: Indikator tveganja - CERI

Vir: Capital Economics 2014.

Skratka sistematične krize v državah v razvoju ni pričakovati, vendar predvsem zato, ker je makroekonomsko okolje v zadnjih desetih letih postalo izrazito pestro. Obstajajo države, ki so bolj tvegane, in druge, ki so manj. Za celotno regijo pa lahko rečemo, da se izgledi na gospodarskem področju izboljšujejo.

Slovenija – SBI TOP med pet najdonosnejšimi indeksi sveta

Uroš Selič,

upravljavec - analitik

Slovensko gospodarstvo je v prvem četrtletju v skladu s pričakovanji doseglo 1,9 % realno gospodarsko rast. Ob prilagoditvi zaradi koledarja in sezonskih vplivov je bruto domači proizvod zrasel za 1,5 %, v primerjavi s predhodnim četrtletjem pa je bil za 0,3 % nižji.

Ob 4 % odstotni rasti izvoza, smo zabeležili tudi 2,3 % rast uvoza, v seštevku je bil tako pozitiven prispevek zunanjetrgovinske bilance okoli dve odstotnih točki. Slabši so podatki, če analiziramo domačo potrošnjo, ki pa je prvič po letu 2011 vendarle nehala padati pa zaslugi zasebne potrošnje, medtem ko se je potrošnja države zaradi varčevalnih ukrepov skrčila za 2 %.

Trend rasti na Ljubljanski borzi se je podobno kot od začetka leta nadaljeval tudi v mesecu maju. Slovenski borzni indeks je od začetka leta pridobil skoraj četrtino vrednosti, obseg trgovanja pa je bil kar za 60 % večji kot lani. Kot zanimivost se je slovenski borzni indeks SBI TOP letos uvrstil med pet najdonosnejših indeksov v svetovnem merilu, pred njim so le Dubaj, Katar in Pakistan. Med delnicami je pretekli mesec najbolj izstopala delnica Luke Koper, ki je na mesečni ravni pridobila neverjetnih 38 %, razlog za takšno rast pa gre iskati v objavljenih dobrih poslovnih podatkih. Razveseljujeta tako rast dobička kot rast prihodkov. Kot kaže bo Luka Koper ob koncu leta najbrž presegla načrtovanih 20 milijonov čistega dobička.

Trenutna borzna evforija je plod povečanega zaupanja domačih vlagateljev, ki ga že leto dni spremlja vse močnejši apetit tujih investitorjev po naložbah v finančno najbolj ranljive države evroobmočja.

Dolžniški trgi - Od evropske integracije do novih rekordov na dolžniških trgih

mag. Rene Redžič,

upravljavec naložb

V mesecu maju je bil storjen nov korak k oblikovanju bančne unije. Članice EU so, z izjemo Švedske in Velike Britanije, podpisale mednarodni sporazum o enotnem skladu za reševanje bank, ki je del enotnega mehanizma za reševanje bank ali tako imenovanega drugega stebra bančne unije. Cilj je, da začne sklad delovati v začetku leta 2016 in da se v osmih letih napolni z 1 % vseh kritnih vlog v bankah sodelujočih držav, kar naj bi zneslo okrog 55 milijard evrov. Sporazum prične veljati, ko ga ratificira dovolj držav, mejo pa predstavlja 90 % ponderiranih glasov vseh sodelujočih držav.

K sporazumu sta priloženi dve izjavi. S prvo se države podpisnice zavezujejo, da si bodo prizadevale ratifikacijski postopek končati pravočasno. Z drugo izjavo k sporazumu se članice zavezujejo, da bodo spoštovale pravila glede bančne pomoči, ki določajo, da je lahko državna oziroma mednarodna pomoč banki dodeljena šele po tem, ko h kritju izgub prispevajo njeni lastniki in podrejeni upniki. Sicer je namen bančne unije utrditi evropski bančni sektor, rešiti problem prepletenosti bančne in dolžniške krize ter prenesti breme reševanja bank s pleč davkoplačevalcev na finančni sektor.

ECB je v svoji majski napovedi izrazila zaskrbljenost nad nizko stopnjo inflacije v evroobmočju in naznanila morebitne nove ukrepe v boju proti možni deflaciji. Da je njena skrb upravičena, so pokazali v začetku junija objavljeni podatki glede stopnje inflacije v evroobmočju, ki se je ponovno upočasnila ter se na letni ravni znižala z 0,7 % v aprilu na 0,5 % v maju. Vlagatelji so tako z nestrpnostjo pričakovali junijsko zasedanje ECB. Zasedanje ECB je prineslo znižanje ključne obrestne mere z 0,25 % na 0,15 %, znižanje obrestne mere za dana premostitvena posojila bankam z 0,75 % na 0,40 % ter znižanje obrestne mere za prejete depozite bank v negativno območje pri -0,1 %. Kreditno aktivnost bo ECB skušala spodbuditi z novo ponudbo ugodnih in ciljno usmerjenih dolgoročnih posojil bankam (posojil LTRO).

Med tem pa smo v okolju nizke inflacije in šibke gospodarske rasti v evroobmočju na dolžniških trgih priča zgodovinsko nizkim zahtevanim donosom na državne obveznice. Tako je v začetku junija zahtevana donosnost državnih obveznic evroobmočja s povprečnim trajanjem 6,75 leta v primerjalnem indeksu BofA Merrill Lynch Euro Governmet Index znašala 1,47 %.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube