080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi: Evropa prvič od konca evrske krize presegla rast v ZDA in Vel. Britaniji

Damjan Kovačič

upravljavec - analitik

V letošnjem prvem četrtletju smo lahko previdno zadovoljni z okrevanjem evropskega gospodarstva. Prvič po letu 2010 so štiri največja gospodarstva v območju evra, Nemčija, Francija, Italija in Španija, hkrati zabeležila rast bruto domačega proizvoda BDP. Gospodarska rast se je po 0,3-odstotni rasti v prejšnjem četrtletju nekoliko okrepila in je znašala 0,4 %, oziroma 1 % na letni ravni. Gospodarska rast v Evropi je tako prvič po štirih letih presegla rast v ZDA in Veliki Britaniji, izmed držav članic pa sta trenutno v najslabši kondiciji Grčija in Finska, kjer se je BDP znižal že dve četrtletji zapored, kar v ekonomskem jeziku pomeni, da je v teh dveh državah nastopila nova recesija.

Po podatkih Markit Economics se je industrijski indeks PMI v evroobmočju maja rahlo dvignil z 52 na 52,2, predvsem po zaslugi rasti predelovalne industrije v Italiji in Španiji in na Nizozemskem. To je že 23 mesec zaporedne rasti industrije, ki napoveduje okoli pol odstotno rast industrijske proizvodnje in BDP. Kazalnik gospodarske klime v evroobmočju se maja ni spremenil, saj se je ohranil pri vrednosti 103,8, v širši 28 članski evropski uniji pa pri 106,4 indeksnih točkah.

Po štirih zaporednih mesecih deflacije, ko so cene življenjskih potrebščina padale na letni ravni, je prišlo aprila do pomembnega preobrata, ki ga bodo zelo veseli predvsem na sedežu ECB v Frankfurtu. Po podatkih Eurostata se je namreč aprila tako imenovani harmonizirani indeks življenjskih potrebščin dvignil za 0,1%, cene življenjskih potrebščin pa so ostale na enakem nivoju kot lani.

V Združenih državah vodilni ekonomski indikatorji kažejo, da naj bi se rast okrepila na 0,7 % in to predvsem zaradi gradbenega sektorja. Od zadnje recesije v ZDA na letni ravni še nikoli ni bilo izdanih več kot 1,1 milijona gradbenih dovoljenj in začetih novogradenj, v tem mesecu pa se je število dovoljenj za gradnjo povečalo za 10 %, število začetih novogradenj pa za več kot 20 %. Tudi guvernerka ameriške centralne banke Janet Yellen meni, da je bil mini gospodarski zastoj v prvem četrtletju prehodne narave, saj je bil posledica kombinacije nenavadno dolge in mrzle zime ter izpada aktivnosti zaradi stavke pristaniških delavcev na zahodni obali.

V ZDA je vodilni industrijski kazalnik indeks ISM Manufacturing maja zabeležil 29 mesec zaporedne rasti, ki je bila precej višja od pričakovanj, saj se je indeks dvignil iz potencialno problematične aprilske vrednosti pri 51,5 na zgodovinsko povprečje 52,8. Če pogledamo nekoliko bolj podrobno, je bila v predelovalnem sektorju dosežena rast v osmih od desetih kategorijah, od tega največja pri cenah, novih naročilih in zaposlenosti, o rasti pa je poročala kar 14 od 18 industrijskih panog.

Delniški indeksi razvitih svetovnih trgov so do konca maja v evrih povprečno pridobili okoli 17 % vrednosti: S&P 500 (+12,9 %), Dow Jones (+11,4 %), tehnološki Nasdaq (+18,1 %), evropski Stoxx Europe 600 (+17,3 %), nemški DAX (+16,4 %), japonski Nikkei (+25,7 %) in indeks razvitih trgov MSCI World (+14,5 %).

Trgi v razvoju: PMI nakazuje na izboljšanje

Uroš Vek

upravljavec naložb

V maju je bil, merjeno v evrih, znova v ospredju donos razvitih delniških trgov. Indeks MSCI WORLD je zrasel za dobra dva odstotka, na drugi strani pa je delniški indeks držav v razvoju, MSCI EMERGING MARKETS, v enakem obdobju ustvaril negativen donos v višini dobrih dveh odstotkov. Znotraj držav v razvoju sta po pozitivnih donosih izstopali Kitajska in Mehika, Brazilija pa po negativnih.

Brazilija v zadnjem času doživlja močne gospodarske pretrese. Brazilski real je nasproti USD devalviral za 18 % do konca maja, inflacija znaša okrog 8 %, ključno obrestno mero je centralna banka dvignila na 13,75 %. Razloge za vse nižjo konkurenčnost brazilskega gospodarstva gre iskati v predvsem v izpetju surovinskega supercikla in neaktivnosti politike, ki v času gospodarske rasti ni poskrbela za potrebne strukturne reforme.

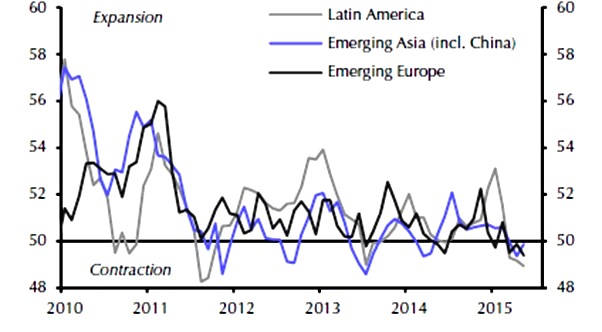

Zadnji makroekonomski podatki držav v razvoju nakazujejo rahlo izboljšanje gospodarski razmer. Indeksi nabavnih managerjev (PMI), objavljeni v maju, nakazujejo, da se je padanje industrijske proizvodnje v državah v razvoju zaustavilo. Na podlagi ocen Capital Economics se je PMI držav v razvoju v maju povzpel na 49,7 - maja je bil 49,6. Azija je bila regija, kjer je bilo opaziti rast PMI, medtem ko ostale regije rasti niso beležile.

Slika: PMI po regijah

Vir: Capital Economics 2015.

Slovenija: Ugodna gospodarska rast

Uroš Selič

upravljavec - analitik

Slovenski bruto domači proizvod je bil v prvem četrtletju za 2,9 % višji kot lani in za 0,8 % višji od zadnjega lanskega četrtletja. Pričakovano ugodno gospodarsko rast so po podatkih statističnega urada poganjale predelovalne dejavnosti, rast blagovne menjave s tujino in dejavnosti, povezane s turizmom, medtem ko še vedno stagnira potrošnja države in gospodinjstev. Slovenskemu gospodarstvu, katere svetla točka so izvozno naravnana podjetja, je delež izvoza v BDP od začetka krize narasel iz 58 % na 80 %. Kljub relativno nizki domači potrošnji moramo omeniti, da so levji delež rasti, kar 2,5-odstotne točke, prispevale višje zaloge proizvodov, medtem ko so se bruto investicije v osnovna sredstva ponovno znižale za 0,8 %.

Pretekli mesec so objavila podatke za prvo četrtletje praktično vsa najpomembnejša slovenska podjetja, Krka, Triglav, Petrol in Gorenje. Najbolj nas je zanimalo, kako je občutila rusko krizo Krka.

Krka je kljub za 3 % nižji prodaji in 32 % nižjem dobičku iz poslovanja na račun ugodnih tečajnih razlik ustvarila za 55 mio EUR čistega dobička, kar je 30 % več kot lani. Tudi 37 % rast prodaje v zahodni Evropi in 10 % rast v srednji Evropi nista mogli nadomestiti izpada v vzhodni Evropi, kjer je bila prodaja za 30 % nižja kot lani. S kakšnimi izzivi in nihanji se soočajo v Krki pravzaprav vse pove podatek, da je bila še lani ob tem času prodaja v regiji vzhodna Evropa dvakrat višja kot v zahodni Evropi, letos pa je zahodna Evropa z 82 milijoni EUR že prehitela regijo vzhodna Evropa.

Dobre rezultate je objavila tudi Luka Koper, v vseh ključnih postavkah so boljši od načrtovanih. V prvem četrtletju so tako v Kopru pretovorili 5 milijonov ton blaga, kar je za 3 % več kot lani, pretovorjene količine pa so za 4 odstotke presegle načrte uprave. Prihodki od prodaje so se povečali za 12 % na skoraj 45 mio EUR, še bolj pa se je povečala dobičkonosnost poslovanja. Dobiček iz poslovanja in čisti dobiček Luke sta bila višja za okoli 40 % in sta znašala 12,8 oziroma 10,5 mio EUR. Luka Koper je v primerjavi z drugimi sredozemskimi pristanišči bolj dobičkonosna in dosega nadpovprečne poslovne rezultate. Zaradi stabilnega poslovanja lahko pričakujemo, da bo Luka naslednje leto znova izplačala lastnikom vsaj tretjino bilančnega dobička.

Gibanje indeksa najpomembnejših slovenskih podjetij SBITOP, ki se ponovno nahaja pod psihološko mejo 800 bazičnih točk, je v preteklem mesecu zaznamoval razplet okoli odločitve o prodaji podjetja Telekom Slovenije. Edini ponudnik angleški sklad Cinven naj bi 110 EUR po delnici izplačal takoj, del v naslednjih letih, ko bodo znane posledice tožb, ki pestijo slovenski Telekom. Po preteklih višjih pričakovanjih se je to seveda odrazilo na ceni delnice, ki je mesečno izgubila 13 odstotkov. Pri ostalih slovenskih delnicah ni bilo zaznati večjih sprememb.

Dolžniški trgi: Volatilnost se povečuje

mag. Rene Redžič

upravljavec naložb

ECB na junijskem zasedanju ni posegala na področje obrestnih mer. Ključna obrestna mera tako ostaja nespremenjena pri 0,05 %, obrestna mera za dana premostitvena posojila bankam znaša 0,3 %, obrestna mera za prejete depozite bank pa se nahaja v negativnem območju pri -0,20 %. Na konferenci po zasedanju je predsednik ECB Mario Draghi omenil, da program EAPP poteka nemoteno, kljub vračanju inflacije v območje evra (podatek za maj kaže na 0,3 % rast), pa ECB ne razmišlja o morebitnem predčasnem zaključku programa. Prav tako je predsednik ECB omenil, da lahko v prihodnje pričakujemo večjo volatilnost na finančnih trgih.

V povezavi s programom kvantitativnega sproščanja EAPP, ki so ga v začetku marca začele izvajati ECB in državne centralne banke, je ECB sporočila, da je od začetka programa do konca maja 2015 odkupila za 146,7 milijarde evrov obveznic. Po podatkih ECB je Banka Slovenije v okviru programa EAPP doslej odkupila za 660 milijonov evrov obveznic, od tega samo v maju za 232 milijonov evrov. Kljub napovedi ECB, da bo pred poletjem okrepila nakupe obveznic na sekundarnem trgu, so se cene obveznic tokrat prvič opazneje znižale. Zahtevana donosnost nemške 10-letne državne obveznice se je z aprilskega dna pri 0,07 % zvišala na trenutnih 0,92 %, kar na primeru omenjene obveznice predstavlja padec cene obveznice v višini slabih 8 %. Za razliko od prejšnjih mesecev je bil tokrat bistveno bolj izrazit tudi dvig zahtevanih donosnosti obveznic obrobnih držav. Pri referenčnih italijanskih in španskih državnih obveznicah so se zahtevane donosnosti zvišale za več kot 90 bazičnih točk na trenutnih 2,25 % oziroma na 2,21 %. Še večji je bil dvig donosnosti slovenskih 10-letnih državnih obveznic v višini 110 bazičnih točk na trenutnih 2,1 %.

Vzrokov za dvig zahtevanih donosnosti obveznic je najbrž več. BDP v območju evra se je v prvem četrtletju 2015 zvišal za 0,4 %. Učinki znižane cene nafte, depreciacije evra, zniževanja stroškov zadolževanja podjetij na eni ter stimulacije potrošnje (zniževanje depozitnih obrestnih mer) na drugi strani, so ugodno vplivali na okrevanje evropskega gospodarstva, ki se bo najverjetneje nadaljevalo tudi v drugi polovici leta. Zaznati je mogoče tudi pozitivne premike pri posojilni aktivnosti evropskih bank.

Merila programa EAPP, predstavljena s strani ECB, se nanašajo tudi na donosnost vrednostnih papirjev. ECB bo odkupovala obveznice do -0,2 % donosnosti, kar je v skladu z obrestno mero ECB za prejete depozite bank. Mnogi investitorji so bili mnenja, da se bodo zahtevane donosnosti obveznic še dodatno znižale ter imele kljub ničnim ali celo negativnim donosnostim močno nakupno podporo s strani ECB. Nakupi so tako dobili oznako varne naložbene odločitve, pri tem pa se pozablja, da se je na dolžniških trgih v zadnjih letih precej povečalo likvidnostno tveganje. Likvidnost na trgih so v času po finančni krizi pretežno vzdrževale centralne banke z ekspanzivno monetarno politiko, ki bodo tovrstne ukrepe postopoma opustile (primer ZDA). Centralne banke so s svojimi ukrepi znižale raznolikost investitorjev, ki sedaj sprejemajo podobne investicijske odločitve (t.i. »čredni nagon«) in se v procesu investiranja v veliki meri zanašajo na odločitve centralnih bank. Trgi so tako v večji meri izpostavljeni povečani volatilnosti, čemur smo priča v zadnjem obdobju.

Nenazadnje ne smemo pozabiti na rast inflacijskih pričakovanj. Ob rastočih pričakovanjih glede stopnje inflacije v normalnih okoliščinah zrastejo tudi nominalne donosnosti obveznic, saj se le tako lahko ohrani pričakovana realna, inflaciji prilagojena donosnost obveznic. V letošnjem letu so se vse do konca aprila zniževale nominalne donosnosti obveznic ob hkrati rastočih inflacijskih pričakovanjih. Kot kaže, se je trend obrnil.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube