080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

Padec cen nafte bo imel med razvitimi trgi največji pozitivni vpliv na japonsko gospodarstvo, kjer že opažamo rast inflacijskih pričakovanj. Japonska je po aprilskem dvigu prometnega davka in 1,9 odstotnem padcu BDP v tretjem četrtletju nepričakovano zdrsnila v četrto recesijo od konca Velike finančne krize leta 2008. Padec BDP v višini 0,5 % je posledica nižjih zasebnih investicij, zalog pri proizvajalcih in povpraševanja gospodinjstev.

Japonski premier Shinzo Abe bo na izrednih volitvah po napovedi uspel utrditi svojo oblast in dobiti mandat volivcev za preložitev drugega dela dviga prometnega davka do marca 2017. Za finančne vlagatelje je še močnejši zaveznik od premiera Abeja in njegove »Abenomike« japonska centralna banka, ki bo v okviru daleč najbolj agresivnega programa kvali- in kvantitativnega sproščanja (QQE) povečala bilančno vsoto z okoli 30 % BDP leta 2013 na neverjetnih 80 % BDP konec leta 2015.

Japonske delnice so v primerjavi z obveznicami najcenejše v zadnjih 20-ih letih, poleg tega pa lahko v letu 2015 na Japonskem pričakujemo najvišje stopnje rasti dobičkov podjetij na razvitih trgih. Za razliko od globalnih upravljavcev investicijskih skladov, ki so v zadnjih mesecih opazno povečali delež japonskih delniških naložb, imajo domači vlagatelji v svojih portfeljih še vedno samo 10 do 15 % delež delnic ter kar 25 % državnih obveznic in 20 % denarja. To pomeni, da so se znašli na napačni strani optimalne naložbene strategije v inflacijskem okolju padajočega jena in rastočih delniških trgov.

Evroobmočje se vse od konca zadnje recesije v začetku leta 2013 spopada z anemično gospodarsko rastjo, ki v posameznem četrtletju ni presegla 0,3 %. Tudi v tretjem četrtletju je bila ustvarjena samo 0,2 % realna rast BDP, kar je za polovico nižje od povprečja zadnjih desetih let, ki znaša 0,35 %.

Vseeno so finančni trgi proti koncu leta spet nekoliko bolj optimistični, saj se je kazalnik razpoloženja med vlagatelji Sentix dvignil z oktobrskega dna pri -13,7 na -11,9, pričakovanja vlagateljev v evroobmočju pa so se zvišala z -7,3 na -2.

Delniški indeksi razvitih svetovnih trgov so letos do začetka decembra, preračunano v evrih, povprečno pridobili okoli 16 odstotkov vrednosti: S&P 500 (+24,0 %), Dow Jones (+19,3 %), tehnološki Nasdaq (+27,0 %), evropski Stoxx Europe 600 (+6,2 %), nemški DAX (+5,9 %), japonski Nikkei (+5,5 %) in indeks razvitih trgov MSCI EAFE (+6,6 %).

Trgi v razvoju – Pogled, usmerjen v 2015

Uroš Vek

upravljavec naložb

Gospodarska rast držav v razvoju je na najnižjih ravneh po zadnji finančni krizi. Pred krizo je bila običajna oziroma normalna rast v državah v razvoju okrog 8 %, v prihodnjem desetletju pa bo okrog 5 %. Gre za »novo normalo«, kot so to poimenovali pri Capital Economics (CE). Skupina držav BRIC je glede na velikost gospodarstev še vedno dominantna v skupini držav v razvoju in, razen v Indiji, v vseh državah te skupine projekcije kažejo na manjšo rast. Kitajska ustavlja tempo rasti gospodarstva, Rusija in Brazilija pa se spopadata z nižjimi cenami surovin. Seveda slika ni povsod enaka. Trgi v razvoju so preveč raznoliki, da bi lahko enostavno posploševali. Najdejo se države, kjer se gospodarska slika izboljšuje. Pozitivna pričakovanja za prihodnje leto imamo predvsem na azijskem in afriškem koncu.

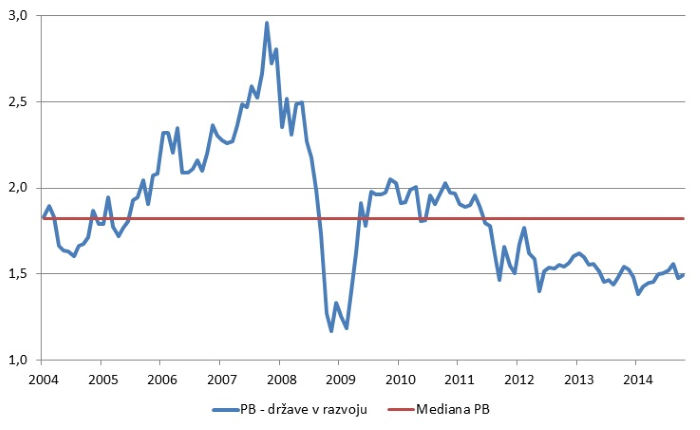

Vrednotenja na trgih v razvoju so občutno pod razvitimi trgi. Poglejmo multiplikatorja knjigovodske vrednosti (PB) in dobička (PE). Na trgih v razvoju je PB na 1,4, na razvitih trgih na 2,1. Podobno velja za PE, ta je na trgih v razvoju za leto 2015 ocenjen na 12,2, na razvitih trgih je 17,7.

Tudi primerjava relativnih kazalnikov z dolgoročnim povprečjem kaže na nižje vrednotenje trgov v razvoju. Desetletno povprečje (mediana) multiplikatorja PE znaša 12,9 in multiplikatorja PB 1,8.

Slika 28: Prikaz multiplikatorja knjigovodske vrednosti (PB) držav v razvoju z lastno mediano

Države v razvoju – indeks MSCI EM.

Vir: Bloomberg 2014.

Del odgovora glede nižjih vrednotenj tiči v gospodarski rasti. Napovedi o prihodnji gospodarski rasti so slabše, kot so bile v preteklih letih. Poleg tega se velik del upočasnjevanja skupine BRIC tudi že dogaja. Drugi razlog za nižja vrednotenja je povezan s pričakovanji glede ameriške monetarne politike. Po ocenah CE vpliv na države v razvoju ne bo tako dramatičen, kot se je sprva napovedovalo. Kot najmanj pripravljene na dvig ameriških obrestnih mer se omenjajo Turčija, Indonezija in Južnoafriška republika. V splošnem pa ni pričakovati, da bi prišlo do krize večjih razsežnosti. Poleg tega ni več samo ameriški Fed tisti, ki kroji usodo držav v razvoju. Vse bolj so pomembni dejavniki, ki spodbujajo rast doma.

Če povzamemo, dolgoročno lahko pričakujemo višje donose na trgih v razvoju kot na razvitih trgih. Pri tem na kratek rok ne moremo spregledati tveganj, ki v preteklosti niso bila tako velika.

Slovenija – Gospodarska rast

Uroš Selič

upravljavec - analitik

Po podatkih statističnega urada se je slovenski bruto domači proizvod v tretjem četrtletju povečal za 3,2 %. Sezoni in koledarju prilagojen BDP se je glede na prejšnje četrtletje povečal za 0,7 %, v prvih devetih mesecih pa je na medletni ravni zrasel za 2,7 %. Glavna motorja rasti domačega gospodarstva ostajata slej ko prej izvoz in bruto investicije v osnovna sredstva, ki sta se povečala za okoli 7 %. Če bi se pozitivni trendi nadaljevali tudi do konca leta, lahko Slovenija letos doseže celo med 2,5- in 3-odstotno gospodarsko rast, vendar pa bo zaradi umirjanja dinamike uresničevanja evropskih projektov to zelo težko.

Skupina Krka je objavila težko pričakovane rezultate poslovanja v prvih devetih mesecih, ki so v precej zaostrenih okoliščinah še vedno zelo solidni. Novomeškemu farmacevtu zlasti zaradi zaostrenih razmer na njegovem ključem trgu letos ne bo uspelo doseči načrtovanih prihodkov, letošnji dobiček pa naj bi ostal na ravni lanskoletnega, to je okoli 170 mio EUR. Padec dobička je v veliki meri povezan z znižanjem cen zdravil in devalvacijo vzhodnoevropskih valut. Ker Krka četrtino celotne prodaje ustvari v Ruski federaciji, je njen dobiček v pomembnem delu odvisen tudi od gibanja vrednosti rublja, ki je od začetka leta v primerjavi z evrom izgubil že več kot 40 % vrednosti. Tečaj delnice Krke se je sicer po objavi rezultatov prvič po aprilu spustil pod 60 evrov. Telekom Slovenije je v prvih devetih mesecih letos ustvaril 579,3 mio EUR prihodkov, kar je 3 % manj kot v enakem obdobju lani. Zabeležil je tudi 13,7-odstotni padec EBITDA na 162,8 mio EUR, kar ni obetaven podatek v zaključni fazi postopka privatizacije.

Delniški indeks SBITOP v zadnjem mesecu ni doživel večjih sprememb, vendar se z vrednostjo okoli 800 indeksnih točk kljub temu nahaja več kot 23 odstotkov nad vrednostjo ob koncu preteklega leta. Kljub temu, da se v Sloveniji ponovno krepi medijska kampanja proti prodaji podjetij s seznama za privatizacije upajmo, da vlada ne bo podlegla nasprotnikom privatizacije, ki zagovarjajo da si Slovenija zaustavitev prodajnih postopkov lahko privošči. V nasprotnem bomo kaznovani tako politično kot tudi finančno.

Dolžniški trgi - Rajanje se nadaljuje

mag. Rene Redžič

upravljavec naložb

ECB je v mesecu novembru nadaljevala z izvajanjem nekonvencionalnih ukrepov monetarne politike. Centralna banka je tako sporočila, da je poleg odkupov kritnih obveznic pričela še z napovedanimi odkupi vrednostnih papirjev, zavarovanih s premoženjem. Predsednik ECB Mario Draghi je na novembrski bančni konferenci zagotovil, da bo ECB za dvig inflacije, ki se je v mesecu novembru na medletni ravni ponovno znižala na 0,3 %, predvsem pa inflacijskih pričakovanj, še dodatno razširila nabor vrednostnih papirjev, primernih za odkupe, v kolikor bo to potrebno. Investitorji so to razumeli kot namig, da bo ECB po vzoru FED v bližnji prihodnosti uvedla program kvantitativnega sproščanja. Posledično so se še dodatno znižale zahtevane donosnosti državnih obveznic. Prvič v zgodovini je donosnost 10-letne španske državne obveznice upadla pod 2 % (trenutno 1,89 %), rekordno nizke ravni donosnosti pa so zabeležile tudi referenčne državne obveznice Italije (trenutno 2,04 %), Francije (trenutno 1,01 %), Irske (trenutno 1,37 %), Belgije (trenutno 0,97 %), Avstrije (trenutno 0,87 %), Nizozemske (trenutno 0,86 %) in Finske (trenutno 0,82 %). Nov rekord je dosegla tudi referenčna slovenska obveznica, katere donosnost se je približala meji 2 %. Na decembrskem zasedanju ECB sicer ni napovedala dodatnih stimulativnih ukrepov, prav tako ni posegala na področje obrestnih mer.

Presežna likvidnost in negativna medbančna obrestna mera preko noči (EONIA) v območju evra povzročata, da se lahko države na kratki rok zadolžujejo po ničelni obrestni meri. Izjema ni bila tokrat niti Slovenija, saj je bila na zadnji avkciji 3- in 6-mesečnih zakladnih menic dosežena obrestna mera 0 %, na primeru 12-mesečnih zakladnih menic pa je obrestna mera znašala 0,24 %. Za primerjavo, na prvi tovrstni avkciji 12-mesečnih zakladnih menic v letu 2014 je obrestna mera znašala še 1,45 %.

Na trgu podjetniških obveznic in instrumentov denarnega trga vladajo podobne razmere kot na trgu državnih obveznic. Zahtevane donosnosti so upadle na rekordno nizke ravni, kar podjetjem omogoča cenejše zadolževanje. Po Gorenju in Petrolu sta tako priložnost na dolžniških trgih poiskala tudi Slovenska industrija jekla – SIJ, ter Impol. SIJ je uspešno izvedel izdajo 5-letnih obveznic po letni kuponski stopnji 4,5 %, velikost izdaje pa je dosegla 42,8 milijona evrov. Impol na drugi strani je izdal za 20 milijonov evrov komercialnih zapisov po 3,5 % letni obrestni meri, pri tem pa je povpraševanje investitorjev za dvakrat preseglo prvotno predvideno ponudbo komercialnih zapisov podjetja v višini 15 milijonov evrov.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube