080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

Mednarodni denarni sklad (IMF) je znižal napoved globalne gospodarske rasti na 3,3 %, kar je za štiri desetinke slabše kot aprila; evroobmočju tako za letos napovedujejo samo 0,8-odstotno rast, za prihodnje leto pa 1,3-odstotno. V samem poročilu je največ pozornosti zbudil del, kjer IMF omenja, da obstaja kar 40 % verjetnost, da bo evroobmočje že tretjič po koncu krize leta 2008 zdrsnilo v tehnično recesijo.

V evroobmočju se je letna stopnja inflacije nekoliko stabilizirala, vendar pa bi se morala dvigniti na okoli 1 %, da bi bila na srednji rok odpravljena nevarnost zdrsa cen proti deflacijskemu območju. Predvsem vodilni v Evropski centralni banki si bodo z objavljeno 0,4-odstotno stopnjo kupili nekoliko manevrskega prostora, čeprav je temeljna inflacija stopnja inflacije, ki ne vključuje energentov in hrane, od septembra celo padla iz 0,8- na 0,7 %. V evroobmočju je stopnja brezposelnosti ostala nespremenjena pri 11,5 % delovno aktivnega prebivalstva, med mladimi pa je še vedno brez službe skoraj četrtina populacije.

Na srečo je največje svetovno gospodarstvo še naprej v zelo zavidljivi gospodarski kondiciji. Po prvi oceni je namreč ameriško gospodarstvo v tretjem četrtletju zraslo za 3,5 % na letni ravni, kar je sicer manj kot v prejšnjem četrtletju, vendar pa precej več od ocen ekonomistov, ki so pričakovali rast okoli 3 %. V anketah sicer 67 % Američanov zaznava zmerno gospodarsko rast, 8 % močno rast, okoli četrtina pa jih sploh ne občuti okrevanja gospodarstva.

Kongresne volitve v ZDA sredi predsedniškega mandata pomenijo začetek šestmesečnega obdobja, ki je v vsakem volilnem ciklu najbolj naklonjeno delniškim naložbam. Po drugi svetovni vojni je namreč v treh mesecih po vmesnih volitvah ameriški indeks Dow Jones povprečno pridobil med 5- in 15 % vrednosti, delniški tečaji pa so v tem obdobju padli samo v času prve administracije Georga W. Busha.

Delniški indeksi razvitih svetovnih trgov so letos do začetka novembra, preračunano v evrih, povprečno pridobili okoli 10 odstotkov vrednosti: S&P 500 (+20,1 %), Dow Jones (+15,4 %), tehnološki Nasdaq (+22,0 %), evropski Stoxx Europe 600 (+3,0 %), nemški DAX (-2,4 %), japonski Nikkei (+4,0 %) in indeks razvitih trgov MSCI EAFE (+4,7 %).

Trgi v razvoju – Zgodovinsko nizka vrednotenja

Uroš Vek

upravljavec naložb

V letošnjem letu so med najbolj donosne delniške trge držav v razvoju spadali trgi Argentine, Dubaja, Katarja, Indije, Tajske, Indonezije in Filipinov. Na drugi strani smo bili priča nižjim donosom v regijah Latinske Amerike in Vzhodne Evrope. Razloge zato gre iskati v nižjem globalnem povpraševanju po surovinah in vse večjim napetostim na vzhodu.

V preteklih mesecih je bilo opaziti zniževanja pričakovanj gospodarske rasti držav v razvoju za leto 2014 in prihodnje leto 2015. Razlogov je več, eden izmed pomembnejših je padanje gospodarske rasti Kitajske, kar je povzročilo znižanje globalnega povpraševanja po surovinah, kar je pomembno prispevalo k ohlajanju gospodarstev držav v razvoju, predvsem Latinske Amerike. Najpomembnejši razlog za zaskrbljenost držav v razvoju je povezan s koncem programa QE3 v ameriške centralne banke FED, ki je v obdobju od njegovega začetka 13. septembra 2012 na mesečni ravni zagotavljal likvidnost sprva v višini 40 mrd USD, ki se je decembra istega leta povzpela na 85 mrd USD. Ta ukrep je pomembno vplival na znižanje obrestnih mer državnih vrednostnih papirjev držav v razvoju, saj se je presežek likvidnosti selil v geografska območja in produkte z višjim donosom. Skratka, države v razvoju so zaradi QE3 programa ZDA imele nemalo prednosti oz. ta je deloval kot nekak stimulacijski program.

Negativnega odziva vlagateljev na delniških trgih držav v razvoju oz. »Taper Tantrum«, kot smo mu bili priča poleti 2013, ni pričakovati. Prekomeren strah vlagateljev glede prihodnjega gibanje delniških trgov držav v razvoju je pretiran. Podrobnejša analiza vpliva QE na delniške trge držav v razvoju razkriva, da ne obstaja nobena tehnična povezava med QE3 in gibanjem delniških trgov. Posledično ni razloga za padec tečajev zaradi prekinitve QE3.

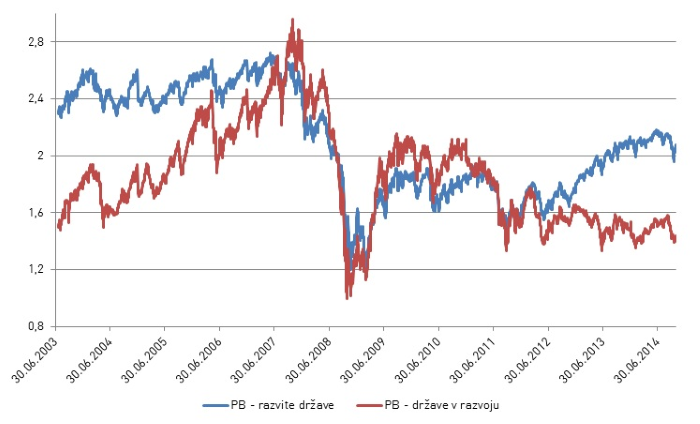

Kljub vsem tveganjem, ki jih s seboj nosijo trgi držav v razvoju (npr. strukturnih in političnih) ostajajo še vedno v ospredju zgodovinsko nizka vrednotenja držav v razvoju - v relativnem in absolutnem smislu. Iz spodnje slike je razvidno, da je razkorak v vrednotenju med razvitimi in državami v razvoju na podlagi multiplikatorja knjigovodske vrednosti (PB) več kot 30 %. Skratka, v trenutnih cenah je zajeto že veliko strahu in tveganj s področja držav v razvoju in vlagatelji z dolgoročnim naložbenim horizontom te regije preprosto ne smejo zanemariti.

Gibanje kazalnika multiplikatorja knjigovodske vrednosti (PB) razvitih in držav v razvoju

Razvite države = MSCI WORLD Index; Države v razvoju = MSCI EM Index

Vir: Bloomberg.

Slovenija – Pričakujoč devetmesečne rezultate družb

Uroš Selič

upravljavec - analitik

Statistični urad v svojem poročilu ugotavlja, da je vrednost kazalnika gospodarske klime oktobra zrasla za dodatni dve odstotni točki na plus dve odstotni točki (poslej o.t.), kar pomeni, da je bila najvišja po septembru 2008 in že šesti mesec višja od petletnega povprečja. Glede na lanski oktober je bil kazalnik gospodarske klime višji za 15 o.t., da bi ta kazalnik dosegel predkrizni nivo v letu 2008, pa bi se morala dvigniti še za okoli 10 o.t. V Sloveniji se že šesti mesec zapored znižuje število registriranih brezposelnih, stopnja brezposelnosti pa je avgusta padla na 12,5 % delovno aktivnega prebivalstva. V avgustu je stopnja brezposelnosti padla za 2,2 o.t., od lanskega avgusta za 0,3 o.t., v letošnjem letu – od januarja do avgusta - pa se je znižala za 1,7 o.t.

V Gorenju so izdali za 73 mio EUR petletnih podjetniških obveznic po nespremenljivi 3,85 % letni obrestni meri, ki je zaradi izjemnega zanimanja vlagateljev presegla prvotno predvideno vrednost izdaje 50 mio EUR. Gre za eno največjih izdaj tako imenovanih visoko tveganih 'junk' obveznic na domačem trgu, ki bodo kotirale tudi na Ljubljanski borzi. V Gorenju bodo s tem razpršili dolgoročne vire financiranja in stare, dražje bančne vire zamenjali s cenejšimi – obvezniškimi viri.

Trend rasti na Ljubljanski borzi se je ustavil, saj se je Slovenski borzni indeks že četrti mesec zapored gibal v območju med 800 in 840 indeksnih točk. Od večjih poslov v preteklem mesecu je vredno omeniti dokončno odprodajo deležev v podjetju Petrol. Več slovenskih bank je namreč odprodalo skoraj 10 % celotnega deleža v podjetju tujemu skrbniku iz Češke.

Pred nami je obdobje objave devetmesečnih poslovnih rezultatov slovenskih borznih družb, kar bo imelo pomemben vpliv na smer gibanja borznega indeksa. Pozitivno za slovenski delniški trg bi lahko vplivala tudi odločitev vlade o razširitvi privatizacijskega seznama z novimi družbami.

Dolžniški trgi - obeta se miren konec leta

mag. Rene Redžič

upravljavec naložb

Svet ECB na novembrskem zasedanju ni spreminjal pomembnejših obrestnih mer. Ključna obrestna mera tako še naprej znaša 0,05 %, obrestna mera ECB za dana premostitvena posojila bankam 0,30 %, obrestna mera za prejete depozite bank pa se nahaja v negativnem območju pri -0,20 %. Odločitev ECB je bila pričakovana, saj je centralna banka že v mesecu septembru znižala vse tri navedene obrestne mere ter sprejela še nekaj drugih nekonvencionalnih ukrepov v obliki odkupovanja vrednostnih papirjev, zavarovanih s premoženjem, ter kritnih obveznic centralnih in poslovnih bank. Tako je ECB samo v drugi polovici oktobra odkupila za skoraj 5 milijard evrov kritnih obveznic.

Nadalje velja omeniti še novo vlogo ECB, ki je v mesecu novembru uradno prevzela neposreden nadzor nad evrskimi sistemskimi bankami, med drugim tudi nad slovenskima NLB in Novo KBM. Mehanizem za bančni nadzor SSM (v ang. Single Supervisory Mechanism) bo deloval kot novi organ v okviru ECBja znotraj prvega stebra bančne unije, ki naj bi z enotnim mehanizmom za reševanje bank ter enotnim sistemom jamstev za bančne vloge povečal varnost vlog in trdnost evropskega bančnega sistema. Prevzem nadzora nad evrskimi sistemskimi bankami je sicer sledil objavi rezultatov stresnih testov 130 evropskih bank, ki so skupaj izkazale za 25 milijard evrov kapitalskega primanjkljaja, upoštevajoč že izvedene ukrepe znotraj bank pa kapitalski primanjkljaj znaša 9,5 milijarde evrov. Za NLB in Novo KBM je pregled kakovosti bančne aktive pokazal kapitalski primanjkljaj v višini 65 milijonov evrov, ki ga bosta banki pokrili z zadržanimi dobički.

Z druge strani Atlantika pa velja omeniti novico, da je ameriški Fed na svojem oktobrskem zasedanju po pričakovanjih ukinil zadnjega v vrsti tako imenovanih programov kvantitativnega sproščanja. Fed je sicer uvedel prvega izmed treh programov kvantitativnega sproščanja že decembra 2008, po izbruhu finančne krize, zadnji izmed treh programov pa je bil uveden septembra 2012 predvsem z namenom ohranjanja nizke stopnje dolgoročnih obrestnih mer in stabilnega finančnega okolja v ZDA.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube