080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi - Krepitev evra in evropskih gospodarstev

Damjan Kovačič,

upravljavec - analitik

Podatki družbe Markit Economics potrjujejo nadaljevanje pozitivnih trendov v aktivnosti evropskega proizvodnega sektorja, ki je v septembru sicer rahlo upadla iz 51,4 na 51,1, vseeno pa se še vedno zadržuje v bližini 26-mesečnih rekordnih vrednosti.

Še bolj robustno je gospodarsko okrevanje v Veliki Britaniji, kjer se, ob nadaljevanju pozitivne dinamike v industrijskem sektorju, ponovno močno krepi gradbeni sektor. Indeks PMI je sicer doživel minimalni popravek iz 59,1 na 58,9 na mesečni ravni, vendar pa že peti mesece vztraja v pozitivnem območju nad 50.

V evroobmočju so avgusta pozitivno presenetili tudi podatki o prodaji na drobno, ki je bila za 0,7 % višja, prav tako pa očitno pridobiva zagon storitveni sektor, ki v Nemčiji raste z najhitrejšim tempom letos, v Italiji pa se je okrepil prvič po več kot dveh letih.

Po dolgem času prihajajo spodbudne ocene tudi iz Francije, kjer je državni statistični urad še pred meseci napovedoval stagnacijo gospodarstva in 0,1 % padec BDP-ja, danes pa znaša popravljena napoved za letos +0,2 %. Najnovejši podatki kažejo, da se je francoski BDP v drugem četrtletju okrepil za 0,5 %, k čemur so največ prispevali domača (+0,4 %) in vladna poraba (+0,7 %) ter presenetljivo močna rast izvoza (+2 %).

V dneh, ko se v Washingtonu stopnjuje napetost zaradi nesmiselnega zaprtja zveznih ustanov, se je evro na svetovnih valutnih trgih okrepil celo na preko 1,36 dolarja. V letošnjem letu se sicer evro giblje v relativno ozkem trgovalnem območju med 1,28 in 1,35 dolarja. Glede na zakonitosti delovanja valutnih trgov se lahko evro ob nadaljnji krepitvi tečaja hitro povzpne na dvoletni vrh okoli 1,45 dolarja. Če bi se tečaj dalj časa zadrževal na tako visokih ravneh, bi relativno drag evro hitro ogrozil šibko in ranljivo evropsko gospodarsko rast, ki v veliki meri temelji na izvozu. Ko gre za primerjavo valut na osnovi paritete kupne moči je namreč evropska valuta že zdaj za okoli 15 % precenjena v primerjavi z dolarjem.

Delniški indeksi razvitih svetovnih trgov so v prvih devetih mesecih, preračunano v evrih, povprečno pridobili okoli 13 odstotkov svoje vrednosti: S&P 500 (+15,0 %), Dow Jones (+12,6 %), tehnološki Nasdaq (+21,8 %), evropski Stoxx Europe 600 (+7,9 %), nemški DAX (+10,5 %), japonski Nikkei (+17,3 %) in indeks razvitih trgov MSCI EAFE (+7,4 %).

Emerging markets – september v znamenju stabilizacije

Uroš Vek,

upravljavec naložb

V septembru so trgi v razvoju prvič od maja beležili mesečno rast in prekinili poletni negativni trend. MSCI Emerging Markets indeks je pridobil 3,66 %, MSCI BRIC pa 5,4 % vrednosti. Razlogi za bolj pozitiven sentiment so v odločitvi FED-a, da zaenkrat ne zmanjša odkupov hipotekarnih obveznic, s čemer bi zmanjšal rast likvidnosti v finančnem sistemu. Tudi Kitajska je objavila nekaj spodbudnih makroekonomskih kazalnikov. Indeks nakupnih managerjev (PMI) je nad 50, kar signalizira rast industrijskega sektorja, poleg tega so objavili rast industrijske proizvodnje in prodaje na drobno, ki sta bili višji od pričakovanj.

Če podrobneje pogledamo gibanje indeksov v preteklem mesecu ugotovimo, da so se najbolje odrezale tri od štirih držav BRIC-a, to so brazilski (+9,1 %), indijski (8 %) in ruski (7,5 %) indeks. Izven regije BRIC se je najbolje odrezal tajski indeks SET (+7,2 %). Na drugi strani so se najslabše odrezali delniški trgi Peruja (-5,7 %), Indonezije (-1,3 %) in Mehike (-1,2 %). V državah v razvoju je bilo opaziti, da je rast temeljila na dvigu delniških tečajev in hkrati apreciaciji valut. Šlo je za obraten trend kot v avgustu.

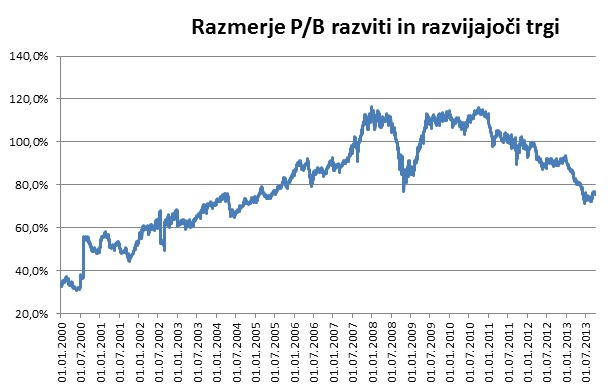

Kljub višji volatilnosti, ki jo je mogoče zaslediti na delniških trgih držav v razvoju v zadnjih mesecih, so vrednotenja trgov relativno ugodna. Trend zaostajanje donosnosti razvijajočih trgov za razvitimi je prisoten že vse od začetka 2010. Diskont P/B nasproti razvitim trgov se je povzpel na slabih 35 %. Vlagatelji z dolgoročnim naložbenim horizontom te regije preprosto ne smejo zanemariti.

Vir: Bloomerg in lastni izračuni.

Slovenija – Diametralno nasprotno evropskim trgom

Marko Tomanič,

upravljavec naložb

V septembru smo bili ponovno deležni pozitivne rasti vseh reprezentativnih evropskih delniških trgov, predvsem po milejše obarvanih odločitev na rednem zasedanju FED-a. Tokrat je bilo govora o zamiku sprejetja odločitve glede zniževanja odkupa državnih vrednostnih papirjev, saj gospodarsko okolje ZDA po oceni FED-a še ni popolnoma zadovoljivo. Največji učinek je bil viden na nemškem DAX-u, ki se je povzpel za dobre 4 %, sledil je francoski CAC s porastom za dobre 3,4 %, italijanski FTSEMIB pa je beležil 2,6 % rast. Širši evropski indeks Stoxx Europe 600 pa je poskočil za slaba 2,5 %. Ponovno diametralno sliko je postregel slovenski indeks SBITOP, ki je padel za dobra 2 % in s tem ponovno prikrajšal vlagatelje na ljubljanski borzi pri participiranju v rasti na osnovi pozitivnega borznega sentimenta stare celine.

Slovenija je tako znova črna ovca na borznem parketu, stičišče vseh zapletov pa je spet prolongiranje izvajanja prenosa slabih terjatev in naložb sistemskih bank na DUBT in zavlačevanje izvedbe revizijske ocene kakovosti bančne aktive in izvedbe obremenitvenih bančnih testov. To pa je ključnega pomena za sanacijo bančnega sistema ter pridobitev vsebinskih izhodišč za rekapitalizacijske potrebe posameznih bank.

Rezultate poslovanje za obdobje prve polovice leta 2013 so objavile skupina Intereuropa, Gorenje in Laško.

Skupina Intereuropa je v prvi polovici leta 2013 izkazala za 82,5 mio EUR prihodkov od prodaje, kar je 15 % padec v primerjavi z enakim obdobjem lani. EBIT je znašal cca 5 mio EUR, (kar je 45 % padec), čisti dobiček pa je znašal 2,5 mio EUR (15 % padec).

Skupina Gorenje je v prvi polovici 2013 realizirala čiste prihodke od prodaje v višini 590 mio EUR, kar predstavlja 2,7 % upad v primerjavi z enakim obdobjem lani. Kosmati denarni tok EBITDA je znašal slabih 37 mio EUR (-18 % v primerjavi z enakim obdobjem lani), čista izguba pa je znašala slabih 7,8 mio EUR.

V prvi polovici 2013 je presenetila Skupina Laško, ki beleži količinsko rast pri prodaji pijač. Količinska prodaje se je dvignila za 1,7 % v primerjavi z enakim obdobjem lani, realizirani čisti prihodki od prodaje so znašali dobrih 129 mio EUR. EBIT je znašal 14,7 mio EUR, kar je 11 % padec.

Dolžniški trgi- »striženje« po slovensko

mag. Rene Redžič,

upravljavec naložb

V zadnjih nekaj tednih je bila v ospredju razprav ponovno Slovenija in njena sanacija bančnega sistema. Ministrstvo za finance namreč pospešeno pripravlja spremembo zakona o bančništvu, ki bi Banki Slovenije kot regulatornemu organu dodelil dodatna pooblastila in nabor možnih izrednih ukrepov, s katerimi bi breme sanacije bančnega sistema v prvem koraku prevalili na lastnike bank, v drugem koraku pa tudi na imetnike podrejenega bančnega dolga. Torej bi v prvem koraku prišlo do razlastninjenja delničarjev banke, ki niso zagotovili potrebnega dodatnega kapitala v predpisanih rokih s strani Banke Slovenije, temu pa bi sledili imetniki podrejenega dolga. Ta ukrep je Banka Slovenije napovedala že ob nedavni nadzorovani likvidaciji Probanke in Factor banke, osnutek zakona pa je tudi sicer pripravljen v skladu z novimi smernicami Evropske komisije.

Predlogi zakona so torej usmerjeni k razbremenitvi države, ki bo kot večinski lastnik sistemskih bank sanirala bančni sistem in posredno k manjši porabi javnofinančnih sredstev. Po ocenah Ministrstva za finance bi se namreč z odpisom podrejenega dolga izdatki državnega proračuna iz naslova sanacije bančnega sistema zmanjšali za 300 in 500 milijoni evrov. Ob tem velja omeniti pomembno dejstvo, da stroškov sanacije bančnega sistema ne bi nosili navadni upniki, torej imetniki zavarovanih in nezavarovanih depozitov ter navadnega dolga.

Če bi morali pri sanaciji bančnega sistema sodelovati tudi imetniki podrejenega bančnega dolga, bi po ocenah analitikov največje negativne posledice poleg države nosile prav slovenske banke, ki so tudi največje lastnice tovrstnega dolga. Te bi tako zaradi nepričakovanih dodatnih izgub, ki bi se prerazporedile po celotnem bančnem sistemu, potrebovale še bistveno več dodatnega kapitala. »Striženje« imetnikov podrejenega dolga bi imelo za posledico tudi nadaljnje znižanje posojilne aktivnosti bank, ki so tudi s pomočjo izdaj tovrstnih dolžniških vrednostnih papirjev financirale svoje poslovanje.

Pred nami je torej še zelo burna jesen, kjer lahko pričakujemo rezultate stresnih testov slovenskih bank, od katerih bo odvisna prihodnost Slovenije. Glede na pričakovanja tujih analitikov ne bi bilo veliko presenečenje, če bo morala Slovenija še v letošnjem letu zaprositi za evropsko pomoč. Slovenija se namreč v danem trenutku ni zmožna sama zadolžiti na finančnem trgu, do aprila prihodnjega leta pa bi za tekoče financiranje potrebovala dobre 3 milijarde evrov.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube