080 22 42

080 22 42 info@infond.si

info@infond.si

Razviti trgi – Najboljša prva polovica leta za evropske delnice po letu 1996

Damjan Kovačič

upravljavec - analitik

V zadnjih tednih so trge kapitala vznemirjali trije pomembni viri negotovosti, o katerih se je tudi najbolj izčrpno poročalo, analiziralo in komentiralo. To so seveda Grčija in njen položaj v evroobmočju, začetek dvigovanja kratkoročnih obrestnih mer v ZDA in dileme povezane v zvezi z upočasnjevanjem kitajske gospodarske rasti ter pretresi na tamkajšnjih borzah.

Kar se tiče Grčije, je razveseljivo dejstvo, da se država počasi umika iz naslovnic, čeprav večina ekonomistov trezno ocenjuje, da je njen izstop iz evroobmočja v naslednjih letih še vedno precej realen scenarij. Finančni trgi so polni navidezno nelogičnih pojavov, saj so se evropski delniški trgi najbolj razcveteli ravno v času najhujše grške krize. Prvo polletje je bilo za evropske delnice celo najboljše po letu 1996, letos pa so delnice na stari celini pridobile že okoli 16 % vrednosti, skupni obseg trgovanja pa se je od lani povečal za skoraj 30%. Prav tako se je razpoložljivi prihodek gospodinjstev v območju z evrom v prvem četrtletju povečal za 2 %, čista vrednost premoženja pa se je povečala za več kot 3 %, in znaša okoli 150 tisoč evrov na prebivalca. Po drugi strani nas lahko upravičeno skrbi neverjetno počasno, neodločno in neučinkovito reševanje grške krize s strani evropskih političnih vrhov.

Statistični podatki torej še naprej kažejo na okrevanje ali celo rahel pospešek v evropski gospodarski aktivnosti, ki naj bi znašala med 1 in 1,5 %, pa tudi v ZDA lahko do konca leta pričakujemo relativno stabilno rast med 2,5 in 3%. Za ameriško gospodarstvo je v tem trenutku glavni motor rasti pravi preporod stanovanjskega nepremičninskega sektorja. Cene stanovanjskih nepremičnin so se tako maja podražile za 1,1 %, na letni ravni pa so pridobile več kot 5 %, kar pomeni, da so od cenovnega vrha sredi leta 2006 oddaljene samo še za slabih 7 %. Število začetih novogradenj se je junija povečalo za skoraj 10 % na 1,2 milijona enot letno, medtem ko se je število gradbenih dovoljenj za stanovanjske nepremičnine povečalo za več kot 7 % na 1,3 milijona enot. V prvi polovici leta je bilo število prodanih novih stanovanj in hiš kar za petino višje kot lani, število zaključenih transakcij z rabljenimi stanovanji pa je bilo višje za 3,2 % in doseglo osemletni vrh pri okoli 5,5 milijona enot letno.

Delniški indeksi razvitih svetovnih trgov so do konca julija v evrih povprečno pridobili okoli 16 odstotkov vrednosti: S&P 500 (+12,4 %), Dow Jones (+9,2 %), tehnološki Nasdaq (+19,1 %), evropski Stoxx Europe 600 (+16,2 %), nemški DAX (+15,3 %), japonski Nikkei (+25,6 %) in indeks razvitih trgov MSCI World (+13,4 %).

Trgi v razvoju –Kitajska volatilnost povečala negotovost

Uroš Vek

upravljavec naložb

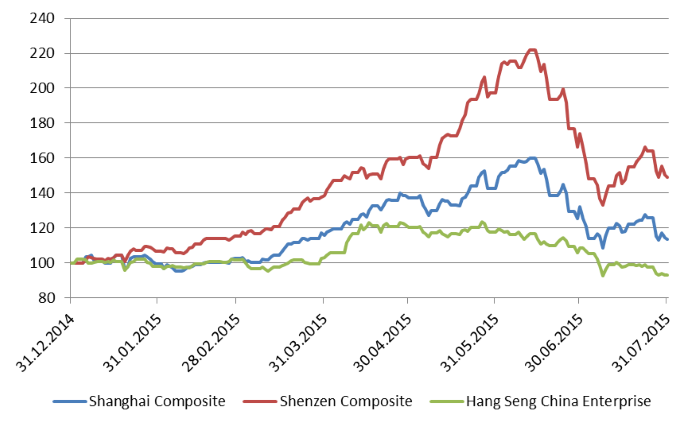

Delniški trgi držav v razvoju so v juliju, merjeno z indeksom MSCI EMERGING MARKETS v evrih, beležili padec za slabih 6 %. Na drugi strani so razviti delniški trgi v enakem obdobju, merjeno z indeksom MSCI WORLD v evrih, pridobili več kot 3 %. Znotraj držav v razvoju so najvišjo volatilnosti in negativno rast izkazovali kitajski delniški indeksi. V letu 2015 so kitajski delniški indeks dosegali nove vrhove. Shenzen Composite indeks je v začetku junija izkazoval več kot 130 % rast, merjeno v evrih, od začetka leta. Konec junija in v juliju je sledil preobrat. Vsi večji indeksi, kot so Shanghai Composite, Shenzen Composite in Hang Seng China Enterprise indeks, so v mesecu juliju padli za okrog 13 % merjeno v evrih.

Razloge za rast gre pripisati povečani likvidnosti na denarnem trgu do katere je prišlo z znižanjem obrestnih mer centralne banke. V letu 2015 je zaživel program »Hong Kong Shanghai Stock Connect Program«, ki vlagateljem omogoča nakup kitajskih delnic v Shanghaju preko Hong Konga in obratno. Zraven tega so visoka pričakovanjem vlagateljev po dodatnih fiskalnih programih spodbud gospodarstvu in večji nagnjenosti vlagateljev k tveganju dodatno pripomogla k rasti delniških tečajev. Opaziti je namreč bilo rast nakupov delniških naložb preko vzvodnih produktov. Vlagatelji so tako zgolj v marcu odprli več kot 4,8 milijona novih trgovalnih računov, medtem ko je bilo aprila odprtih še dodaten milijon več trgovalnih računov.

Konec junija in v juliju je bilo vse več znakov pretirane evforije in prišlo je do večjih dnevnih nihanj delniških tečajev. V pogledu na kitajske delnice je potrebno razlikovati med tremi delniškimi trgi, kjer poteka trgovanje s kitajskimi delnicami. Na kitajskem sta najbolj znani borzi v Shanghaju in Shenzenu, medtem ko mednarodni vlagatelji v večini kupuje delnice kitajskih družb, ki kotirajo v Hong Kongu. Kot prikazuje spodnja slika je najvišjo rast in posledično padec doživel indeks Shenzen, ki spremlja gibanje manjših kitajskih družb. Najnižjo rast in posledično padec so beležile kitajske delnice, ki so kotirale v Hong Kongu.

Slika 1: Gibanje indeksa rasti ključnih kitajskih delniških indeksov od začetka leta v lokalni valuti

Vir: Bloomberg 2015.

Kitajske oblasti so napovedale aktivno vlogo pri preprečevanju padcev domačih delnic. Centralna banka je dodatno znižala ključno obrestno mero, regulator delniškega trga je prepovedal nadaljnje prve javne prodaje (IPO), omehčali so pravila za nakup delnic s posojili (margin lending), prepovedalo se je trgovanje z določenimi delnicami. Kitajska je agenciji China Security Finance omogočila financiranje v višini 483 milijard $ kot likvidnostno podporo finančni industriji za namen stabilizacije delniškega trga.

Padanje delniških tečajev bo pustilo določene posledice v gospodarstvu. Na drugi strani pa kitajski delniški trg po velikosti in pomembnosti ni tako vpet v realno gospodarstvo kot je to v Evropi in ZDA. Intervencija kitajski oblasti je bila agresivna in obsežna. Čas bo pokazal ali so bili ti ukrepi, katerih cilj je kratkoročna stabilizacija trga, na dolgi rok smotrni. Oblasti s takšnimi ukrepi namreč izpodkopavajo ključno vlogo trga pri določanju cen premoženja.

Slovenija – ''Uspešno'' odgnali angleškega kupca Telekoma

Uroš Selič

upravljavec - analitik

Kazalnik gospodarske klime je bil julija 2015 pri doseženi vrednosti plus 3,5 odstotne točke za 1,6 odstotne točke nižji kot junija in za 7,5 odstotka višji od dolgoletnega povprečja, večino statističnega padca, pa lahko pripišemo znižanju kazalnika zaupanja potrošnikov. Medtem, ko je trend rasti kazalnika gospodarske klime izrazito pozitiven, imamo še vedno opravka s stagnacijo v trgovini na drobno. Realni prihodek od prodaje v trgovini na drobno je bil namreč v juniju za 1,6% nižji kot v maju in za 0,6% višji kot lani. Izmed posameznih kategorij, ki potrjujejo ciklično okrevanje domačega gospodarstva, izpostavimo trgovino z motornimi vozili, v kateri se je prihodek na letni ravni povečal kar za petino od povprečja v letu 2010 pa je bil višji skoraj za 30%.

Skupina Telekom Slovenije je v prvih šestih mesecih letošnjega leta dosegla 104 milijone evrov dobička iz poslovanja EBITDA, kar je za 7 odstotkov več od načrtovanega. Vendar pa je potrebno dodati, da je dobiček v drugem četrtletju letošnjega leta, ob izločitvi učinkov Gibtelecoma in makedonske družbe One, na ravni doseženega v enakem obdobju lanskega leta. Telekom sicer za leto 2015 načrtuje 66 milijonov evrov čistega poslovnega izida, 198 milijonov evrov EBITDA in do 107 milijonov evrov naložb. Medtem, ko je po dolgotrajni epizodi, končno uspelo odgnati angleškega kupca Telekoma, pa se je uprava družbe odločila oddati nezavezujočo ponudbo za nakup 58% deleža Telekoma Srbije, ki je po tržni kapitalizaciji skoraj pet krat večji od slovenskega Telekoma.

Ljubljanska borza, ki je od leta 2008 v lasti Dunajske borze in deluje v okviru avstrijske holdinške družbe CEESEG bo po sedmih letih ponovno zamenjala lastnika. Zagrebška borza je s skupino CEESEG sklenila dogovor o prodaji 100-odstotnega deleža, katere posel bi naj bil izpeljan do konca letošnjega leta. Zanjo bi naj plačali samo okoli milijon evrov, potem ko so Avstrijci plačali neverjetnih 47 milijonov evrov.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube