080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič,

upravljavec analitik

Tudi v bližnji prihodnosti lahko pričakujemo, da bodo finančne trge vznemirjali post-brexit potresni sunki v obliki povečane volatilnosti in negotovosti. Fascinantno je spremljati, da niti najglasnejši zagovorniki izstopa v Veliki Britaniji nimajo prave ideje, kaj naj storijo, in si enako kot vsi drugi še niso opomogli od šoka. Kot udeleženci na muhastih finančnih trgih ne bi smeli biti nikoli začudeni, da nas lahko trgi ali volivci ali politiki sploh še presenetijo. Ob vsej zmedi in negotovosti se lahko potolažimo, da gre pri brexitu za neekonomski pretres, ki ponavadi ne vpliva veliko na gibanja delniških trgov.

Analitiki Ned Davis Research so preučevali posledice 51 geopolitičnih šokov na delniške trge in ugotovili, da so ameriške delnice leto dni po pretresih povprečno pridobile 6 % vrednosti. To pomeni, da so bili pričakovani donosi delnic nekoliko pod dolgoletnimi povprečji, vendar pa niti približno katastrofalni. Po drugi svetovni vojni so po štirinajstih neekonomskih šokih ameriške delnice dosegle dno v povprečno šestih dneh, delniški indeksi pa so običajno nadoknadili izgube že po dveh tednih. Za vlagatelje, ki imajo svoje naložbe ustrezno razpršene, je torej verjetno najboljši nasvet, da po takšnih izrednih dogodkih ne odreagirajo panično ali v afektu, temveč mirno počakajo ob strani.

Dober teden dni po zgodovinski odločitvi Britancev za odhod iz Evropske unije je indeks podjetniškega zaupanja v Veliki Britaniji strmoglavil s 113 na 105, število pesimistično razpoloženih poslovnežev se je podvojilo na 50 %, aktivnost v gradbenem sektorju pa je bliskovito zdrsnila v območje kontrakcije na 46. Tri četrtine britanskih ekonomistov pričakuje, da bo otoško gospodarstvo kmalu zdrsnilo v recesijo, čemur pritrjujejo podatki iz gospodarstva, kjer večina poslovnežev pričakuje izrazit upad prihodkov, izvoza in investicij. Če ne bodo hitro potegnili ročne zavore in poskušali zavrteti nazaj kolesja zgodovine, se bodo morali Britanci hitro sprijazniti s posledicami ene najbolj samoškodljivih prostovoljnih strateških odločitev vseh časov.

Vlagatelji na svetovnih kapitalskih trgih si lahko oddahnejo, saj so se finančni trgu izkazali za presenetljivo robustne, stabilne in odporne na sistemski potresni sunek, ki je grozil po nepričakovanem izidu britanskega referenduma. Ameriške delnice so tako samo še pol odstotka nižje kot pred referendumom, globalni delniški indeks MSCI World je padel za1,6 %, evropske delnice za 4 %, britanski indeks FTSE 250 pa, izraženo v evrih, 13 %. Surova nafta je padla za dober odstotek, surovinski indeks CRB pa je celo zrasel za 0,4 %. Največje zmagovalke turbulenc na trgih so pričakovano državne obveznice in plemenite kovine. Državne obveznice po svetu dosegajo rekordno nizke donose, donosnost 10-letnih britanskih Giltov je pri 0,8 %, nemških Bundsov pa pri -0,14 %. Po brexitu so cene zlata poskočile za 10 %, še bolj pa je zrasla cena srebra, ki se je podražilo za več kot 25 %. Še enkrat je potrebno poudariti, da so omenjena gibanja vse prej kot ekstremna in kažejo na občudovanja vredno odpornost svetovnih finančnih trgov.

Delniški indeksi svetovnih razvitih trgov so do začetka julija v evrih povprečno izgubili slabih pet odstotkov vrednosti: S&P 500 (+0,8 %), Dow Jones (+1,0 %), tehnološki Nasdaq (-5,1 %), evropski Stoxx Europe 600 (-10,3 %), nemški DAX (-12,6 %), japonski Nikkei (-5,8 %) in svetovni indeks razvitih trgov MSCI World (-2,4 %).

Trgi v razvoju: BREXIT ne bo zlomil držav v razvoju

dr. Uroš Vek

upravljavec naložb

Po manj donosnem maju so trgi držav v razvoju v mesecu juniju močno presegli rast razvitih trgov. Delniški indeks držav v razvoju MSCI EMERGING MARKETS je v juniju zrastel za slabe 4 %, merjeno v evrih, medtem ko je indeks razvitih držav, MSCI WORLD, padel za 0,7 %, merjeno v evrih.

Junij je bil v celoti v znamenju referenduma Velike Britanije glede izstopa iz EU - t.i. brexit. Javnomnenjske raziskave so napovedovale, da bodo volivci glasovali za obstanek v EU, dejanski izid volitev pa je bil prav nasproten in veliko presenečenje. Prva dva dni je bilo zelo volatilno, medtem ko so se trgi do konca junija nekoliko umirili in celo zaključili višje kot pred referendumom. Vendar bo imela ta poteza Velike Britanije pomemben vpliva na evropsko in globalno gospodarstvo in s tem tudi na države v razvoju.

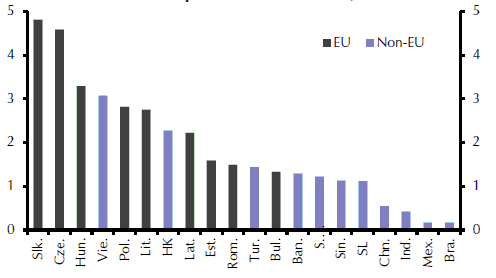

Glavni vpliv izstopa Velike Britanije iz EU na države v razvoju bo šel prek dveh kanalov, trgovinskega in kapitalskega. Glede na delež izvoza držav v razvoju v Veliko Britanijo bo vpliv prek trgovinskega kanala relativno majhen. V kolikor bi Velika Britanija zaradi posledic brexita doživela padec gospodarske aktivnosti v višini 5 % in posledično nižji uvoz za 10 %, bi se izvoz držav v razvoju znižal za zgolj 0,1 %. Vpliv nižjega izvoza v Veliko Britanijo bi bil v državah v razvoju različno razporejen in odvisen od bilateralnih odnosov posamezne države z Veliko Britanijo. V kolikor pogledamo v regionalnem kontekstu ugotovimo, da imajo azijske in latinskoameriške države relativno majhen obseg trgovanja z Veliko Britanijo. Na drugi strani so manjše vzhodnoevropske države veliko bolj odvisne od britanskega povpraševanja. Vendar nivo mednarodnega poslovanje ni tako močan, da bi ogrozil katerokoli vzhodnoevropsko državo (glej Sliko 1).

Slika 1: Izvoz v Veliko Britanijo (% BDP, 2015)

Vir: Capital Economics 2016.

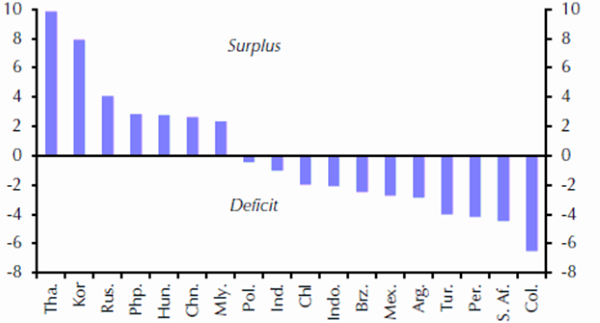

Bistveno bolj negativen vpliv izstopa Velike Britanije iz EU lahko pričakujemo prek kapitalskega kanala. Daljše obdobje povečane volatilnosti kapitalskih trgov in politične negotovosti glede postopka odhoda iz EU bo negativno vplivalo na poslovanje družb in na zaupanje mednarodnih vlagateljev. Posledično se bodo vlagatelji zatekali k manj tveganim naložbam, kar bo s seboj prineslo umik kapitala iz držav v razvoju, saj so te države po naravi bolj rizične ne glede na naložbeni razred. Večji problem pri tem umiku bodo imele države v razvoju z relativno visokim primanjkljajem na tekočem računu plačilne bilance in s tem večjo potrebo po tujem financiranju. Vendar je treba priznati, da so se deficiti na tekočem računu plačilne bilance od začetka napovedi t.i. »Taper Tantrum« oz. spremembe monetarne politike ameriške centralne banke bistveno zmanjšali in so potrebe po tujem financiranju bistveno nižje.

Slika 2: Tekoči račun plačilne bilance (% BDP-ja, Q1)

Vir: Capital Economics 2016.

Vir: Capital Economics 2016.

Skratka, menimo, da bo negativen vpliv BREXITa na trge držav v razvoju ali preko trgovinskega ali preko kapitalskega kanala kratkoročen.

Slovenija: Podcenjenost slovenskih delnic

Aleš Šoba, CFA

upravljavec - analitik

Pretekli mesec je bil v znamenju odločitve Velike Britanije, da izstopi iz Evropske unije, kar prinaša veliko mero negotovosti glede gospodarskih in političnih razmer v evropskem prostoru. Po oceni Urada RS za makroekonomske analize in razvoj bo odločitev za izstop na slovensko gospodarstvo vplivala predvsem posredno, in sicer bo zaradi predvidenega vpliva na znižanje gospodarske rasti v naših glavnih trgovinskih partnericah, predvsem znotraj EU, manjše povpraševanje po našem blagu in storitvah. UMAR pričakuje predvsem posredne učinke. Neposredni vplivi bodo sicer manjši, vrednost izvoza v Veliko Britanijo na letni ravni znaša okoli 600 mio evrov, kar jo med našimi trgovinskimi partnericami uvršča na 12. mesto.

Ena izmed posledic napovedanega izstopa VB iz EU je tudi nadaljnje zniževanje zahtevanih donosov za državne obveznice. Temu so sledile tudi slovenske, kjer lahko vlagatelj v naslednjih 10 letih pričakuje le 1,03 % donos na leto, medtem ko mora za določene krajše ročnosti (pod 5 let) plačati Republiki Sloveniji, da ji lahko posodi denar.

V primerjavi z obvezniškimi trgi so slovenske delnice videti močno podcenjene. Kljub temu so v mesecu juniju izgubile dobre 3 % (SBITOP), kar pa gre delno pripisati ne le večji negotovosti na evropskih tleh, temveč še enkrat igranju države z državnim premoženjem, tokrat v Luki Koper. Tako smo bili vlagatelji še enkrat opozorjeni, da moramo pri naložbi v slovenska podjetja upoštevati še dodatno premijo za politično tveganje. Čeprav znaša kazalnik P/E pod 10 in je dividendna donosnost blizu 6 %, lahko vidimo, da finančni kazalniki v Sloveniji niso v ospredju.

Luka Koper je tako doživela vstajo delavcev, ki spominja na druge čase. Zaradi zaustavitve dela bodo Luka in drugi, ki so tako ali drugače povezani z njo, doživeli veliko škodo. Izvor vsemu je znova nizka raven upravljanja državnega premoženja, ki nima jasne strategije, kako voditi podjetja. Kot vedno je edino pravo zdravilo odprodaja podjetja privatnim lastnikom.

Dolžniški trgi: Pred nami je razburkano poletje

Rene Redžič

upravljavec naložb

Na junijskem zasedanju je Evropska centralna banka (ECB) po pričakovanjih ohranila ključno obrestno mero pri 0 %, obrestno mero za dana premostitvena posojila bankam pri 0,25 %, obrestno mero za prejete depozite bank pa pri trenutnih -0,40 %. Z 8. junijem je ECB pričela tudi z izvajanjem programa nakupa podjetniških obveznic (program CSPP). Vlagatelje na dolžniških trgih bo pri tem v prihodnje predvsem zanimalo, kakšen učinek bo imelo izvajanje programa CSPP na likvidnost in donosnost tega segmenta obveznic. Donosnost do zapadlosti evropskih podjetniških obveznic se je namreč na podlagi napovedanega ukrepa ECB od meseca marca močno skrčila ter sodeč po indeksu BofA Merrill Lynch Euro Corporate trenutno znaša 0,84 % - še na začetku leta 2016 se je povprečna donosnost gibala okoli 1,45 %. Za padcem donosnosti in posledično rastjo cen obveznic stojijo pričakovanja vlagateljev, da bodo nakupi podjetniških obveznic s strani ECB povzročili še dodaten padec zahtevane donosnosti tovrstnih obveznic.

Nadaljevanje politike negativnih obrestnih mer ter razširjen program kvantitativnega sproščanja s strani ECB sta se odrazila tudi v nadaljnjem zniževanju zahtevane donosnosti državnih obveznic. Tako se je sredi junija prvič v zgodovini zahtevana donosnost nemške 10-letne obveznice spustila v negativno območje. Ob povečani negotovosti na trgih, ki jo je povzročil nepričakovan izid referenduma o izstopu Velike Britanije iz EU (Britanci so dne 23.6. s skoraj 52 % podprli izstop iz EU), so se investitorji pričeli umikati v bolj varne naložbe v obliki visokokakovostnih državnih obveznic. Zahtevana donosnost 10-letne nemške državne obveznice tako trenutno znaša -0,19 %, nemškim pa se lahko v negativni donosnosti v kratkem pridružijo tudi danske, nizozemske, finske in švedske referenčne obveznice.

Na drugi strani Atlantika ameriški FED na junijskem zasedanju ni posegal v območje obrestnih mer (ključno obrestno mero je ohranil pri 0,5 %), kot kaže pa do sprememb ne bo prišlo tudi na julijskem zasedanju. Udeleženci na trgu so bili še konec maja dokaj prepričani, da se bo dvig obrestnih mer zgodil v prihodnjih dveh mesecih, saj je verjetnost junijskega dviga ob koncu maja znašala več kot 28 %, medtem ko je morebiten julijski dvig izkazoval več kot 54 % verjetnost. Po junijski objavi slabših podatkov s trga dela v ZDA je verjetnost dviga nekoliko zdrsnila, po izvoljenem brexitu, ki ga je predsednica FED Janet Yellen na svojem mesečnem govoru omenila kot enega izmed ključnih tveganj, pa je verjetnost za julijski dvig praktično nična.

S koncem meseca junija se je negotovost na trgih nekoliko znižala. Med vlagatelji se je namreč okrepilo prepričanje, da bo izstop Velike Britanije iz EU dolgotrajnejši proces, kot so sprva predvidevali, posledice brexita pa bodo vidne šele na daljši rok. Pri tem velja izpostaviti mnenje ECB, ki pričakuje, da bo v prihodnjih treh letih gospodarska rast zaradi brexita 0,5% nižja, kot bi bila v primeru obstanka Velike Britanije v EU. Na povišano tveganje v Evropi so se odzvale tudi bonitetne agencije. Tako je Standard & Poor's znižal bonitetno oceno Velike Britanije za dve stopnji z AAA na AA, dolgoročno kreditno oceno Evrope pa je spremenil z AA+ na AA. Nove nevšečnosti na trgih pa lahko povzročijo italijanske banke, ki so se zaradi visokega deleža slabih posojil ponovno znašle v resnih težavah. Italijanska vlada želi bankam pomagati in razmišlja, da bi kršila novo sprejeta bančna pravila v EU ter reševala banke z javnimi sredstvi. Takšni »bailout-i«, kot smo jih videli v kriznih letih 2008-2009, niso več dovoljeni, zato bi lahko prišli na vrsto italijanski varčevalci.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube