080 22 42

080 22 42 info@infond.si

info@infond.si

Kratkovidnost

Eden izmed glavnih razlogov, zakaj vlagatelji pogosto sprejemajo odločitve, ki so škodljive za njih (kupujejo, ko je evforija in so delnice precenjene ter obratno) je, da dajejo prevelik poudarek dogodkom, ki so se zgodila v bližnji preteklosti, in posledično popolnoma zanemarijo dejstva, ki bi morala igrati odločilno vlogo pri sprejemanju odločitev.

Lep primer tega je, da vlagatelji po velikih padcih na delniških trgih pričnejo prodajati delnice in ne kupovati, kar je popolnoma skregano z zdravo logiko, saj so se ob padcih pričakovani donosi delnic povečali in ne zmanjšali - in obratno, ko delnice močno zrastejo, so jih bolj pripravljeni kupovati, čeprav bodo bodoči donosi nižji.

Nenaklonjenost izgubi

Drug koncept, ki vpliva na škodljive odločitve vlagateljev, je nenaklonjenost izgubi. Ljudje smo bolj občutljivi na spremembe pri izgubah kot na spremembe pri dobičkih. V začetku 1960 je znan ekonomist Samuelson ponudil sodelavcu stavo, kjer mu bo izplačal 200 $ za pravilno napoved pri metu kovanca, v nasprotnem primeru pa bo sam dobil le 100 $. Sodelavec je zavrnil ponudbo z razlago, da bi občutil izgubo v višini 100 $ bolj, kot dobiček v višini 200 $. Nenaklonjenost izgubi razloži, zakaj imajo vlagatelji takšen odpor do delnic oziroma zakaj zahtevajo takšen presežen donos v primerjavi z obveznicami. Razlog je, da smo ljudje izrazito občutljivi na zmanjšanje našega premoženja, četudi gre le za začasen dogodek. Delnice imajo to lastnost, da nihajo v vrednosti, kar pomeni, da vlagatelji pogostokrat doživijo izgubo na kratek rok.

Kratkovidnost sreča nenaklonjenost izgubi

Zanimiva je analiza Michael J. Mauboussin, ki je prikazal verjetnost izgube delnic glede na to, kako pogosto vlagatelji preverjajo vrednost svojih naložb. Kot opazovano obdobje je uporabil donose ameriških delnic v obdobju 1926 – 2006, kjer je znašal povprečen letni donos 10 %. V tabeli 1 vidimo, da je verjetnost, da bodo delnice dosegle negativen donos na kratek rok, blizu 50 %. Daljše kot je obdobje, večja je verjetnost, da bodo donosi pozitivni. Če vlagatelj letno preverja svoj portfelj delnic ali vzajemnih skladov, je verjetnost preko 70 %, da bo opazil pozitivne donose. Če pa gleda svoj portfelj vsakih 10 let, bi v 99,9 % opazil, da ima pozitiven donos.

Tabela 1: Časovni horizont in verjetnost pozitivnega donosa (1926 – 2006)

| Časovni horizont | Donosnost | Verjetnost pozitivnega donosa |

|---|---|---|

| 1 ura | 0,01% | 50,40% |

| 1 dan | 0,04% | 51,20% |

| 1 teden | 0,18% | 53,19% |

| 1 mesec | 0,80% | 56,36% |

| 1 leto | 10,00% | 72,60% |

| 10 let | 159,40% | 99,90% |

| 100 let | 1.377.941,00% | 100,00% |

Na dolgi rok so delnice manj tvegane od obveznic

Vlagatelji varčujejo v delnicah in delniških vzajemnih skladih, da dosežejo dolgoročne finančne cilje, kot so primerna pokojnina, štipendija za otroke… In čeprav so ti cilji oddaljeni 10 in več let v prihodnost, preverjajo vrednost svojih naložb mesečno ali četrtletno, kot da bi imeli pred seboj kratkoročen finančni cilj. In ker so izrazito nenaklonjeni izgubi, na kratek rok pa je verjetnost izgube pri delnicah 50 %, varčujejo raje v naložbah, ki so manj tvegane in tudi manj donosne. S tem pa si naredijo neprecenljivo škodo, saj se odpovedo mnogo višjim donosom delnic in posledično tudi ne dosežejo svojih finančnih ciljev.

Prednost varčevanja v delnicah za dosego dolgoročnih ciljev sta prikazala MaCurdy in Shoven (1992), kjer sta prikazala, koliko bi privarčeval vlagatelj, ki bi letno namenil 10 % svojih dohodkov za varčevanje v obdobju 25 let. Opazovala sta donose delnic in obveznic v obdobju 1876 – 1990. Prišla sta do spoznanja, da bi v večini primerov delnice presegle donos obveznic - in to krepko. Edino varčevalci, ki bi zaključili z varčevanjem v začetku 1930 (čas velike depresije) in začetku 1940 (druga svetovna vojna) bi v obdobju 25 let dosegli nižji donos v delnicah kot v obveznicah. Ko sta podaljšala čas varčevanja na 40 let, ni bilo nobenega obdobja, ko bi z varčevanjem v delnicah privarčevali manj kot v obveznicah.

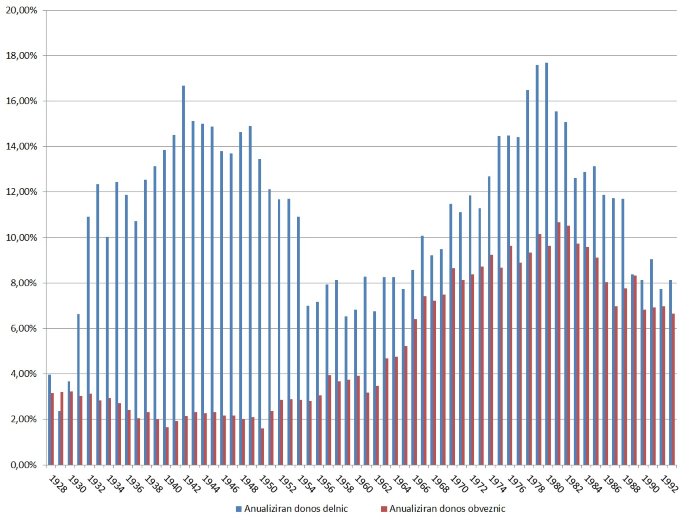

Sam sem preveril vse dvajsetletne donose za ameriški delniški indeks S&P 500 in 10 letne ameriške državne obveznice (graf 1). Prvo opazovano obdobje je bilo 31.12.1927 – 31.12.1947 ter zadnje opazovano obdobje 31.12.1992 – 31.12.2012. Skupno torej 66 opazovanih obdobij. V 65 primerih so delnice presegle donos obveznic, le vlagatelj, ki bi naložil konec leta 1928 pred velikim borznim padcem v letu 1929, bi dosegel 0,84 % (letno) nižji donos v delnicah, kot v obveznicah. Povprečno so delnice presegle donos obveznic v višini 5,94 %.

Primerjava 20 letnih anualiziranih donosov delnic in obveznic v obdobju 1928 - 2012

Vir: lastni izračuni

Mogoče se razlika 5,94 % na leto ne zdi veliko, vendar v obdobju 20 let pomeni ogromno. V spodnji tabeli imamo scenarije, koliko bi vlagatelje privarčeval, če bi mesečno namenjal 100 EUR v naložbo s pričakovanim donosom 2 % (obveznice) ali 8 % (delnice). V 20 letih bi privarčevan znesek v delnicah bil dvakrat višji. Po 30 letih pa celo trikrat višji. Čas je nedvomno na strani vlagateljev.

Tabela 2: Primerjava privarčevanih sredstev v različnih obdobjih in ob različnih pričakovanih donosih ob mesečnem varčevanju v višini 100 EUR

| Obdobje/donosnost | 2 % | 8 % |

|---|---|---|

| 20 let | 29.480 € | 58.902 € |

| 25 let | 38.882 € | 95.103 € |

| 30 let | 49.273 € | 149.036 € |

| 35 let | 60.755 € | 229.388 € |

| 40 let | 73.444 € | 349.101 € |

Zaključek

Vlagatelji, ki varčujejo za finančne cilje, ki so oddaljeni daleč v prihodnost, se ne smejo prepustiti vplivom kratkoročnih dogodkov in občasnim padcem delnic (ki so nekaj normalnega) ter se morajo osredotočiti na dolgi rok. S tem si bodo naredili veliko uslugo, saj sta zgodovina in čas na njihovi strani. Delnice ostajajo najprimernejša oblika varčevanja za dolgoročne finančne cilje. Prepogosto preverjanje portfelja lahko vodi v čustvene in napačne finančne odločitve.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube