080 22 42

080 22 42 info@infond.si

info@infond.si

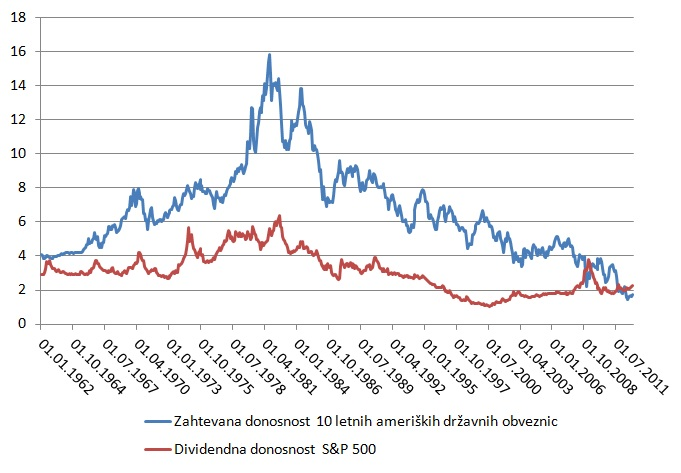

Delnice so podcenjene v primerjavi z obveznicami

Državne obveznice imajo za seboj 30 letni pozitivni trend, kjer so obrestne mere na državne obveznice doživele močan upad in se danes nahajajo na zgodovinsko nizkih ravneh. Ti nizki nivoji pomenijo nizke bodoče donose, kar sili vlagatelje, da poiščejo alternative. In najbolj zanimiva alternativa danes so delnice, ki so po mnogih kazalnikih videti relativno najbolj podcenjene v primerjavi z obveznicami v zadnjih 50 letih. Tako dividendni donos mnogih delniških indeksov presega zahtevano donosnost dolgoročnih državnih obveznic, čemu smo bili priča nazadnje v prvi polovici 20. stoletja.

Graf: Primerjava zahtevane donosnosti 10-letnih državnih obveznic in dividendne donosnosti ameriškega delniškega indeksa S&P 500

Vir: Bloomberg

Vir: BloombergČeprav so z vidika vrednotenj delnice videti mnogo zanimivejše kot obveznice, pa na drugi strani ne pričakujemo dramatičnega dviga obrestnih mer na državne obveznice. Razlog je v tem, da so vlade, kakor tudi privatni sektor razvitih držav močno zadolženi in si v tem trenutku ne morejo privoščiti občutno višjih obrestnih mer. Centralne banke bodo zato še nekaj časa držale nizke obrestne mere oziroma bomo priča kontroliranemu dvigu.

Drugi dejavnik, ki kratkoročno ne govori v prid rotaciji iz obveznic v delnice je, da so pokojninski skladi in zavarovalnice v zadnjih letih močno povečali delež obveznic v svojih portfeljih, v kar jih sili predvsem zakonodaja in tudi demografska slika, kjer starejši varčevalci dajejo prednost fiksnim donosom (obveznicam) nasproti mnogo bolj volatilnim delnicam, ne glede na njihovo vrednotenje. Ta trend se pričakuje tudi v prihodnje. Na drugi strani pa lahko na to gledamo kot na veliko priložnost, saj bodo zaradi svoje nepriljubljenosti delnice na dolgi rok močno presegle donosnost obveznic.

Zaključek

Delnice so danes nasproti obveznicam izrazito podcenjene in vlagatelji z daljšim časovnim horizontom imajo zelo enostavno odločitev, kam naložiti svoje prihranke. Na drugi strani pa pričakujem počasno rotacijo iz obveznic v delnice predvsem zaradi zgoraj omenjenih dejavnikov (finančna represija centralnih bank, regulatorske zahteve, demografska slika), zaradi česar se bodo obrestne mere še nekaj časa gibale na teh nizkih nivojih. Na 2013 lahko gledamo kot na začetek rotacije iz obveznic v delnice in pripravo terena za nov dolgoročni pozitivni trend delnic in negativni trend obveznic.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube