080 22 42

080 22 42 info@infond.si

info@infond.si

Za njegov poslovni model je značilno, da ima nizke marže, ki jih zvišuje z velikimi količinami. Kupcem ponuja visoko kakovostne produkte z najnižjimi cenami. Tako dolgoročno povečuje tržni delež, saj so ljudje po krizi v letih 2008/2009 pri svojih nakupih vse bolj pozorni na cene. Je izredno odziven, učinkovit in ima enako pogajalsko moč do svojih dobaviteljev kot glavna konkurenta. Na svojih policah ponuja le 3.800 različnih produktov, medtem ko imata glavna konkurenta, WalMart in Kroger, na svojih policah kar okoli 60.000 produktov. Stroške znižuje tudi tako, da produkte kupuje direktno od proizvajalcev ter jih nato skladišči kar v svojih trgovinah – skladiščih.

Podjetje ima najbolj oprijemljiv kratkoročen denarni tok v celotnem sektorju. Ima najnižje tveganje navzdol glede prodaje, dobička ter prostega denarnega toka, saj 75 % dobička iz poslovanja izhaja iz članarin!

Podjetje poknjiži skoraj ves dobiček 12 mesecev vnaprej, saj gre za letne članarine, ki so plačane na začetku članstva. Kljub povišanju cene članstva, je v zadnji recesiji stopnja ponavljajočih se članov znašala 86 %. Kot plačilno sredstvo sprejemajo le denar, debetne kartice ter kreditne kartice American Express. To kaže na višjo kreditno kakovost strank, ki najverjetneje v ekonomskih krizah ne bodo bistveno spreminjale svojih osnovnih nakupnih navad.

Njihov poslovni model temelji na zadovoljevanju dveh cenovno neelastičnih potrošniških potreb – hrani in gorivu, ki ju prodaja brez ekonomskega dobička oziroma z izgubo. Promet mu narašča zaradi najnižjih cen, kar izredno pozitivno vpliva na poslovanje v inflacijskem okolju, saj se v takšnem okolju v družinskem proračunu precej poviša delež hrane in goriva. Prav tako ima samo 3.600 prodajnih skladišč, kar je izredno malo v primerjavi z drugimi trgovci, ki jih imajo med 50– in 75 tisoč - to pomeni tudi manj fiksnih stroškov.

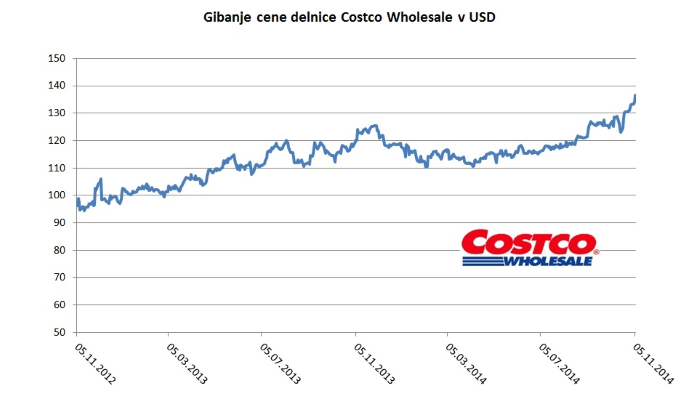

Zaradi najnižjih cen je postal izredno pomembna nakupovalna točka tako za potrošnike različnih kupnih moči kot tudi manjših podjetnikov. To dokazujejo tudi njegovi poslovni rezultati zadnjih nekaj let ter nadpovprečna rast glede na konkurenco. Tako je v zadnjem četrtletju prodaja v obstoječih trgovinah ('same store sales') zrasla za 7 % in nadaljuje s preteklim trendom (5 do 7 % rast). Porast izhaja iz porasta obiskov potrošnikov ter rasti vrednosti povprečnega nakupa. Hkrati jim je uspelo povišati tudi maržo iz poslovanja iz 2,9 % na 3,1 %. Konkurenca ima težave dosegati 2 % rast prodaje v obstoječih trgovinah, ob tem se jim znižuje tudi marža.

Za delničarje Costca je izredno pozitivna novica, da uprava vidi prostor za podvojitev števila svojih trgovin – skladišč ter še pospeši svojo nadpovprečno hitro rast v panogi.

Delnica Costco je tudi v portelju sklada Infond Globalni uravnoteženi.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube