080 22 42

080 22 42 info@infond.si

info@infond.si

Medtem ko lahko pri naložbi v obveznice dokaj zanesljivo izvemo, kolikšen donos lahko pričakujemo, če jih držimo do dospetja, pa je konceptov za izračun pričakovane donosnosti delnic veliko in vse potrebujejo določene predpostavke. Mi uporabljamo navaden dividendni model s konstantno rastjo (Gordonov model), kjer je pričakovana donosnost delnic enaka dividendnemu donosu in pričakovani rasti dividend.

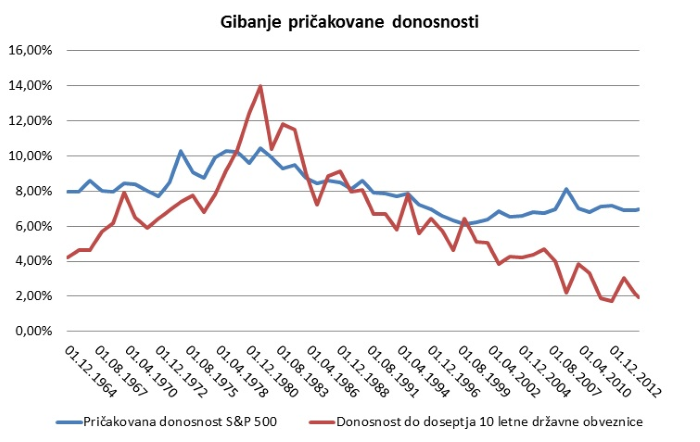

Če pogledamo najprej ameriški trg, kjer imamo najdaljšo zgodovino podatkov, znaša trenutno dividendna donosnost ameriškega delniškega indeksa S&P 500 1,97 %. Bolj problematična je napoved rasti dividend. V zadnjih petdesetih letih so dividende rastle 5,66 % na leto. Če pogledamo vsa desetletna obdobja, se je rast gibala med 2,66 % in 8,11 %. Kot zanimivost - v zadnjih 10 letih, ko smo bili priča največji finančni in gospodarski krizi po 1930, je bila rast dividend 7,32 % na leto. Če predpostavimo, da bo rast v prihodnje okrog 5 %, kar je v skladu z zgodovino, lahko pričakuje vlagatelj v ameriške delnice 6,97 % donos na leto. Na drugi strani pa znaša trenutna donosnost do dospetja ameriških državnih obveznic 1,97 %. Vlagatelj lahko tako pričakuje 5 % presežen donos z naložbo v ameriške delnice nasproti obveznicam. V spodnjem grafu je prikaz za zadnjih 50 let, kako sta se gibala pričakovana donosa delnic in obveznic. Vidimo močan upad na strani obveznic.

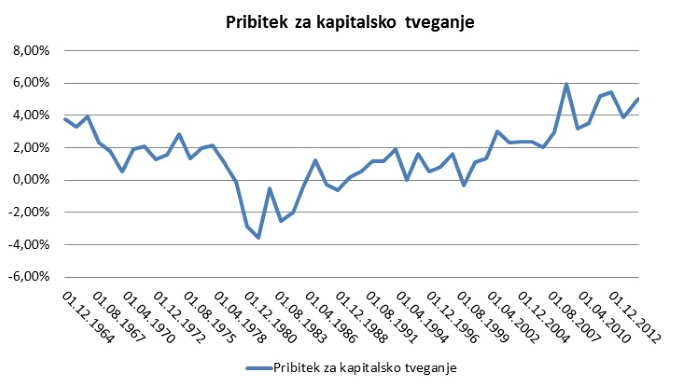

Kot vidimo v spodnjem grafu je pribitek za kapitalsko tveganje (pričakovani presežni donos delnic nad obveznicami) eden najvišjih v zadnjih 50 letih. To je predvsem posledica nizkih obrestnih mer in ne visokega pričakovanega donosa delnic.

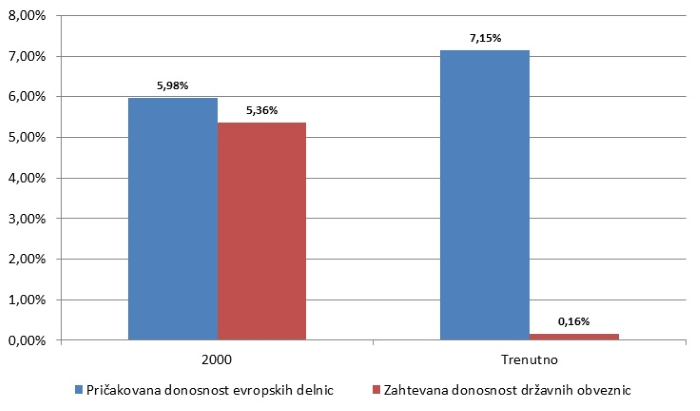

Če pogledamo evropske delnice je danes ta pribitek še višji. Vlagatelji lahko z naložbo v evropske delnice pričakujejo kar 7 % višji donos na leto kot z naložbo v nemške državne obveznice z dospelostjo 10 let (obveznice od sedaj naprej). Tisti, ki opozarjajo, da je bila rast delnic prehitra in da se približujemo časom iz leta 2000, prezrejo, da so danes dejstva popolnoma drugačna. Leta 2000 bi vlagatelj dobil 5,36 % z naložbo v obveznice, danes pa le 0,16 %. Na drugi strani so evropske delnice imele 1,98 % dividendno donosnost in ob predpostavki 4 % rasti dividend je lahko vlagatelj pričakoval 5,98 % donos na leto. Danes lahko ob 3,15 % dividendnem donosu pričakuje 7,15 %.

Delnice so tako, kljub veliki rasti v zadnjih letih, nasproti obveznicam tako zanimive kot le redkokdaj v zgodovini. Po mojem mnenju prihajamo v fazo, ko se bo pribitek za kapitalsko tveganje (pričakovan presežen donos delnic nad obveznicami) pričel zmanjševati. To se bo zgodilo tako z nadaljnjo rastjo delnic kot tudi s počasnim dvigom obrestnih mer v naslednjih letih. Izbira vlagateljev, ki varčujejo za finančne cilje daleč v prihodnosti, je dokaj preprosto. Delnice ostajajo edina igra v mestu.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube