080 22 42

080 22 42 info@infond.si

info@infond.si

| SAVA INFOND")

V nadaljevanju vam bomo podrobneje predstavili delovanje QE preko denarne mase in obrestnih mer na finančne trge in posredno na gospodarstvo.

Denarna masa

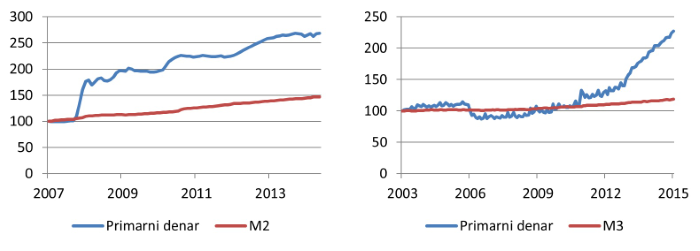

BOJ je prva začela s QE leta 2001 in cilj monetarne politike je bil povečati primarni denar[1], s tem dvigniti likvidnost v finančnem sistemu, kar bi posledično povzročilo povečanje širših monetarnih agregatov[2]. To ukrep je bil smiseln, saj iz teorije izhaja, da obstaja pozitivna povezava med primarnim denarjem in širšimi monetarnimi agregati. Ideja je bila, da bodo poslovne banke zaradi večje likvidnosti pospešile kreditno aktivnost, kar bo pozitivno prispevalo k dvigu investicijske dejavnosti ali pa potrošnje in s tem k večji gospodarski rasti.

Iz spodnjih slik je razbrati, da ta transmisijski kanal, vsaj v QE BOJ in FED-a, ni deloval. Rast primarnega denarja se ni prelevila v rast širših monetarnih agregatov. QE je povzročil, da so poslovne banke zgolj zamenjale nizko donosen in varen naložbeni razred (državne obveznice) za drugega (depozit pri centralni banki). Iz tega izhaja, da je rast širših monetarnih agregatov v večji meri odvisna od kreditnega povpraševanje in ne od dostopnosti primarnega denarja oz. likvidnosti finančnega sistema.

Monetarni agregati FED (dec 2007=100) Monet. agregati BOJ (apr 2003=100)

Vir: Bloomberg Vir: Bloomberg

Obrestne mere

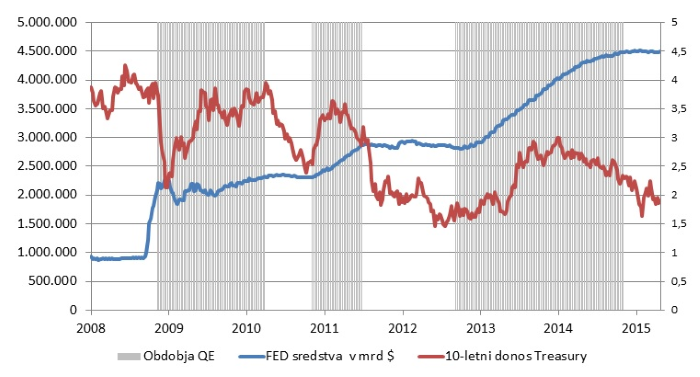

Intuitivno sklepanje, da bodo centralne banke z nakupom državnih obveznic vplivale na rast cen in hkrati padec donosnosti obveznic, je zelo preprosto in očitno. Ta transmisijski kanal bi naj vplival tudi na gibanje obrestnih mer v privatnem sektorju, kjer so stroški zadolževanja višji. Posledično bi to pripeljalo do rasti investicij in potrošnje v gospodarstvu.

V kolikor pogledamo, kaj se je dogajalo v praksi, ugotovimo, da ta ukrep ni vedno privedel do nižjih donosnosti državnih obveznic (gledano skozi določeno obdobje). Donosnost ameriških državnih obveznic je bila na koncu obdobja QE1 in QE3 na enaki ravni kot na začetku izvajanja programa.

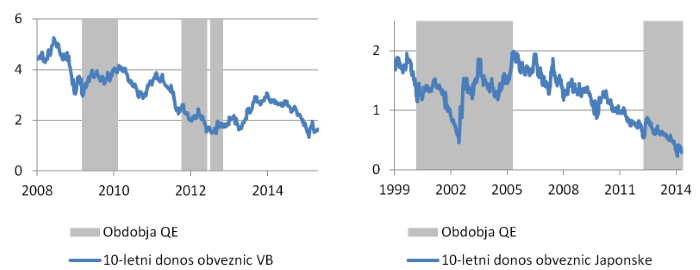

Izkušnje Japonske prav tako ne kažejo jasne in preproste povezave med kvantitativnim sproščanjem in donosnostjo obveznic. BOJ je začela izvajati prvi program QE leta 2001 in donos državnih obveznic se je pet let od začetka ohranil na približno enakih nivojih (z izjemo enega večjega padca), kot ob začetku izvajanja programa.

Gibanje donosa obveznic ZDA in sredstev FED-a

Gibanje donosa obveznic Vel. Britanije Gibanje donosa obveznic Japonske

Vir: Bloomberg Vir: Bloomberg

Skratka centralnim bankam s QE programi prek zgoraj predstavljenih transmisijskih kanalov ni uspelo pomembno vplivati na finančne trge v smeri, ki bi lahko pozitivno vplivalo na gospodarsko aktivnost. V naslednjih člankih bomo predstavili delovanje QE preko transmisijskih kanalov, kot so prerazporeditev portfelja, devalvacije domače valute in inflacijska pričakovanja.

[1] Primarni denar: gotovina v obtoku in rezerve poslovnih bank pri centralni banki (Festić 2001, 3).

[2] Poznamo monetarne agregate: M1 (gotovina v obtoku, vpogledne vloge poslovnih bank in vpogledne vloge pri Banki Sloveniji), M2 (M1 + časovne in hranilne vloge pri poslovnih bank, časovne depozite RS pri Banki Sloveniji), M3 (M2 + hranilne vloge v tuji valuti) (Festić 2001, 3)

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube