080 22 42

080 22 42 info@infond.si

info@infond.si

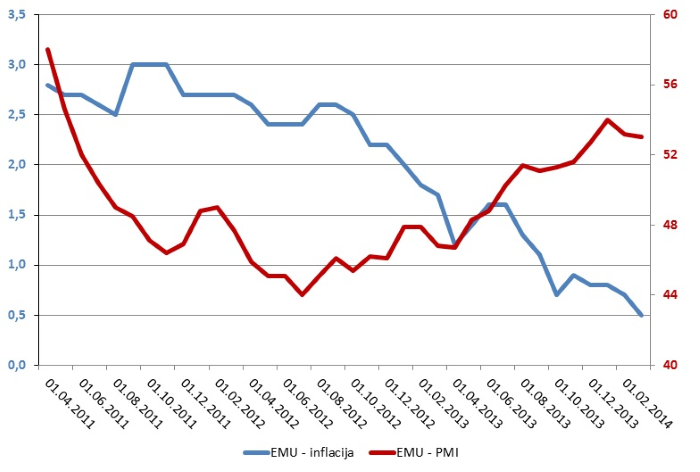

Gibanje inflacije in indeksa nakupnih managerjev (PMI) v EMU

Vir: Bloomberg.

Marčevski padec inflacije je na kapitalskih trgih znova podžgal debato o evropski različici japonske deflacije. Japonska se je 20 let neuspešno spopadala s padanjem cen in šele pred kratkim se je izvlekla iz spirale. Padanje cen večini ljudi zveni kot nekaj pozitivnega, vendar povzroči resna ekonomska in finančna tveganja. V pričakovanju nižjih cen pada potrošnja, podjetja zamaknejo investicije itd.. To povzroči nižjo gospodarsko rast in s tem pritisk na brezposelnost. Kot navaja Jonathan Loynes, ekonomist pri Capital Economics: »Deflacijska tveganja so trenutno višja. Sestava zadnjega padca je bila drugačna od 2009, ko so bile cene energije glavni razlog. Te so tudi tokrat imele negativen prispevek, vendar so bila deflacijska gibanje tokrat bistveno bolj široka«.

Prav tako se z deflacijo dvigne realna vrednost dolga dolžnikov. V kolikor se bodo deflacijska tveganja materializirala, bodo največje breme občutile ravno države, ki si od zadnje krize še niso prav opomogle. Visoko zadolženim državam, kot so Grčija, Italija, Španija, Irska, Portugalska, bi se njihova realna zadolženost povzpela in znižala gospodarska rast.

Investitorji postajajo vse glasnejši in zahtevajo konkretnejši odziv Maria Draghija, predsednika ECB-ja, v boju proti deflaciji. Njihovo mnenje podpira tudi predsednica Mednarodnega denarnega sklada, ga. Lagarde, ki je izjavila: »V EMU je za dvig možnosti za dosego ECB-jevega cilja cenovne stabilnosti potrebno več monetarnega sproščanja, vključno z uporabo nekonvencionalnih ukrepov.«

Možni ukrepi v boju proti deflaciji

ECB ima na voljo več ukrepov:

- zniža lahko ključno obrestno mero, ki trenutno znaša 0,25 %. V tem primeru bi bile kaznovane poslovne banke - torej bi morale plačati za depozit pri ECB-ju;

- ustavi »sterilizacijo« sredstev iz odkupov državnih obveznic, ki so bili opravljeni na vrhuncu evropske krize - posledično bi to dvignilo likvidnost v evropskem finančnem sistemu;

- lahko bi predstavila popolnoma nov program za spodbujanje kreditiranja majhnih in srednjih podjetij;

- lahko bi predstavila nov program kvantitativnega sproščanja (po vzoru FED-a).

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube