080 22 42

080 22 42 info@infond.si

info@infond.si

Najpomembnejši svetovni delniški indeks S&P 500 je od vrha do dna med popravkom tečajev padel za 9,84 % in ni presegel niti praga, s katerim na finančnih trgih označujemo korekcijo. Precej bolj živčni in volatilni so bili delniški trgi v Evropi in nekaterih državah v razvoju, kjer so bili padci tečajev tudi dvakrat večji, vendar to ni nič novega ali nepričakovanega.

Na splošno lahko na borzah povprečno vsako tretje leto pričakujemo rdeče številke. Po drugi svetovni vojni so trgi preživeli v območju korekcije vsaj 10 % pod 12-mesečnim vrhom kar petino vsega časa, vsaj 15 % pa okoli 12 % vsega časa. Za nadpovprečne dolgoročne donose delnic je torej treba občasno plačati ceno v obliki kratkoročnih nihanj vrednosti premoženja.

Kongresne volitve v ZDA sredi predsedniškega mandata pomenijo začetek šestmesečnega obdobja, ki je v vsakem volilnem ciklu najbolj naklonjeno delniškim naložbam. Po drugi svetovni vojni je namreč v treh mesecih po vmesnih volitvah ameriški indeks Dow Jones povprečno pridobil med 5 in 15 % vrednosti, delniški tečaji pa so v tem obdobju padli samo v času prve administracije Georga W. Busha.

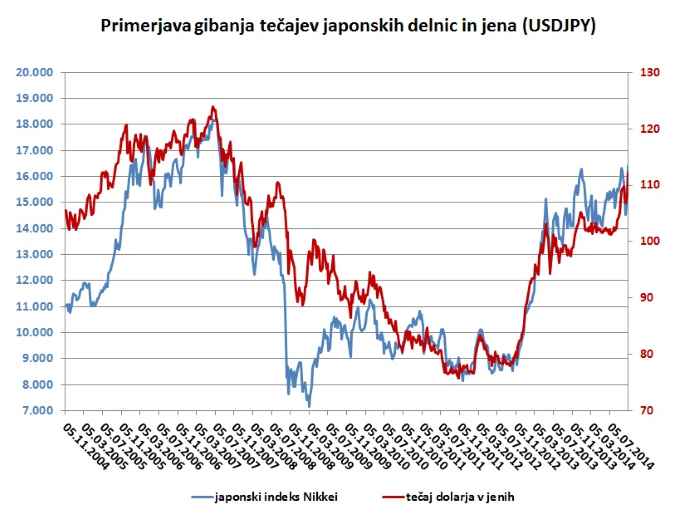

31. oktobra je na trge kot strela z jasnega udarila odločitev japonske centralne banke (BOJ), da bo dramatično pospešila obseg načrtovanega kvantitativnega sproščanja. Očitno je prevzela štafeto od ameriškega Feda, ki je pravkar zaključil z odkupi državnih in hipotekarnih obveznic po programu QE3. BOJ bo v letu dni povečala monetarno bazo za 80 tisoč milijard jenov (700 mrd USD). Za trikrat bo povečala nakupe delniških in nepremičninskih skladov, hkrati pa se je guverner Kuroda jasno zavezal, da so pripravljeni narediti vse, da bi dosegli ciljno stopnjo inflacije v višini 2 %. Agresivno kvantitativno sproščanje ima za posledico razvrednotenje jena proti ostalim svetovnim valutam, kar je voda na mlin japonskih korporacij, ki so lani povečala dobičke za skoraj 70 % in dosegle rekordno visok donos na kapital v višini 10 %.

Za delniške trge je enako pomembna odločitev največjega svetovnega pokojninskega sklada GPIF, ki upravlja 1200 mrd USD, da bodo močno povečali delež delniških naložb. Po novem naj bi GPIF drastično oklestil ciljni delež japonskih državnih obveznic iz 60- na okoli 35 %, ciljni delež domačih in tujih delnic pa naj bi podvojili iz 24- na 50 %. To pomeni za skoraj 200 mrd USD dodatnih svežih prilivov v japonske in svetovne delnice (v letu 2013, ko je indeks Nikkei zrasel za 57 %, so znašali neto tuji prilivi v japonski delnice 150 mrd USD). Zelo verjetno bodo zgledu GPIF sledili tudi drugi japonski pokojninski skladi, pa tudi domači in tuji vlagatelji najbrž ne bodo stali ob strani.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube