080 22 42

080 22 42 info@infond.si

info@infond.si

V zadnjih mesecih smo priča velikim padcem valut držav v razvoju, kjer izstopajo Indija, Indonezija, Brazilija, Turčija in Južna Afrika. Gre za države, ki imajo velik primanjkljaj na tekočem računu in so odvisne od pritoka tujega kapitala. Čeprav so se v preteklosti valutne krize prelevile v gospodarsko in finančno krizo (Azija – 1997), so danes fundamenti večine teh držav mnogo bolj zdravi in je verjetnost podobne krize, kot so jo doživeli v letu 1997, majhna.

Prvi argument je, da je breme dolga v tuji valuti nižje, kot je bilo za časa azijske krize. Večina dolga je v lokalni valuti, tako, da se ob padcu valut breme ne poveča. Poleg tega je večina držav v razvoju v preteklih petnajstih letih močno povečala devizne rezerve, kar jim daje fleksibilnost, če se pritok tujega kapitala ustavi. In zadnje, določene države so se v preteklosti pritoževale nad močjo lastne valute (Brazilija), kar jim je zmanjševalo konkurenčnost gospodarstva. Določene evropske države bi ubijale, da bi lahko depreciirale svojo valuto napram Nemčiji.

Kljub temu moramo biti previdni, saj mnogo držav zaradi pritoka poceni kapitala ni izvedlo prepotrebnih reform (podobno, kot je Slovenija v letih 2004 – 2008 izkazovala nadpovprečno rast, ki pa je bila le posledica kreditne rasti), zato je(vsaj začasno) konec zgodbe o gospodarskem čudežu držav v razvoju, še posebej ob upočasnitvi kitajskega gospodarstva, kar bodo še posebej občutili izvozniki surovin (Brazilija, Rusija, Indonezija, Južna Afrika, Čile).

Pozitivna stvar zadnjih pretresov je, da so se vrednotenja postala mnogo bolj zanimiva, še posebej v primerjavi z razvitimi državami. Ali je torej sedaj pravi trenutek za povečanje izpostavljenost?

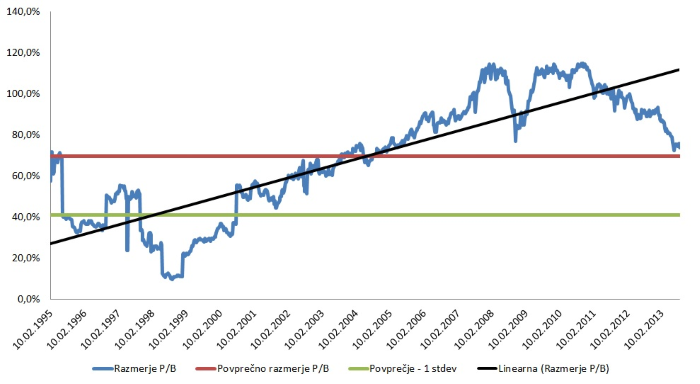

Razmerje P/B med delnicami držav v razvoju in razvitimi trgi

Čeprav so vrednotenja v primerjavi z razvitimi trgi na najnižjih nivojih po letu 2004 (30 % nižje kot razviti trgi), so le na povprečnem diskontu do razvitih iz obdobja 1995 – 2013 (graf zgoraj). Lahko bi rekli, da se je stanje normaliziralo. Medtem ko so bile v 1990 delnice držav v razvoju zapostavljene in izredno nepriljubljene, je evforija okoli njih postala prevelika v prvem desetletju tega tisočletja.

Zaključek je, da delnice držav v razvoju ostajajo pomemben del vlagateljevega portfelja, za močnejšo izpostavljenost pa bi počakal, da se diskont v primerjavi z razvitimi še poveča, saj, kot smo videli v zadnjih mesecih, delnice držav v razvoju ostajajo bolj tvegane kot delnice razvitih držav. Obdobja, ko so se prihranki vlagateljev nekritično selili v vse, kar je povezano z državami v razvoju, je konec.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube