080 22 42

080 22 42 info@infond.si

info@infond.si

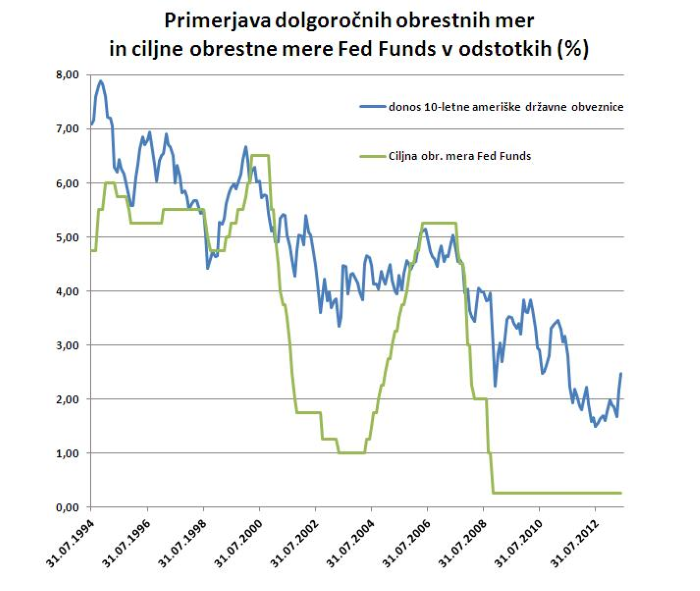

Kateri dejavniki so tisti, ki najbolj neposredno vplivajo na dolgoročne obrestne mere? Empirična analiza gibanja preteklih donosov 10-letnih ameriških državnih obveznic ugotavlja, da ti v skoraj 90 % zasledujejo smer referenčne obrestne mere centralne banke, v 75 % pa smer gibanja temeljne inflacijske stopnje. Proračunski primanjkljaj ter gibanje cen surovin in nafte, proti pričakovanjem, nimajo pomembnejšega vpliva na smer gibanja obrestnih mer.

V zadnjih mesecih ameriška centralna banka (Fed) napoveduje, da bo zaradi izboljšanja gospodarskih razmer upočasnil tempo odkupovanja državnih in hipotekarnih obveznic. Od začetka maja zato doživljamo pravi manjši preplah na dolžniških trgih, saj so donosi 10-letnih državnih obveznic zaradi strahu pred bolj restriktivno denarno politiko zrasli iz 1,6 na 2,6 %. Največji svetovni obvezniški sklad PIMCO Total Return, ki upravlja 270 milijard dolarjev, je na primer od aprila do junija izgubil 3,6 % in utrpel največji četrtletni padec od ustanovitve.

Za razmišljanje o tem, ali lahko pride do trajnejšega dviga obresti, je ključno, kdaj bo Fed pričel dvigovati referenčne kratkoročne obrestne mere. Zaenkrat vemo, da se to ne bo zgodilo, dokler stopnja brezposelnosti ne bo pod 6,5 %, inflacija pa nad 2 %. Sicer so v zadnjih sedmih ciklih dvigovanja obrestnih mer dolgoročne obresti pričele rasti povprečno sedem mesecev pred prvim dvigom obresti s strani centralne banke. Če bi se nadaljevali podobni trendi na trgu dela kot v zadnjih 12-mesecih, bi lahko dosegli mejno 6,5-odstotno stopnjo brezposelnosti že sredi leta 2014.

Vir: Bloomberg

Finančni trgi zaenkrat ne pričakujejo dviga ključne obrestne mere do začetka leta 2015, vseeno pa ostaja sentiment na dolžniških trgih ekstremno pesimističen, kar potrjujejo zelo visoki odlivi iz obvezniških skladov in rekordno število špekulantov, ki stavijo na padec cen dolgoročnih obveznic oziroma dvig obrestni mer.

Državne obveznice so med investitorji trenutno med najmanj zaželenimi naložbami, čeprav je inflacija zelo stabilna (kazalnik Core PCE je pri 1,1 % na najnižji ravni v zadnjih 50. letih), krivulja donosnosti državnih obveznic pa nadpovprečno strma (razlika med donosi 10- in 2-letnih obveznic je pri 2,3% precej nad več desetletnim povprečjem pri okoli 1%).

Skratka, če ameriško gospodarstvo nenadoma ne prestavi v višjo prestavo, bo večina upravljavcev skladov in špekulantov verjetno ostala na napačni strani, zato bi lahko bili obvezniški skladi v drugi polovici leta vnovič zanimiva in donosna naložba.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube