080 22 42

080 22 42 info@infond.si

info@infond.si

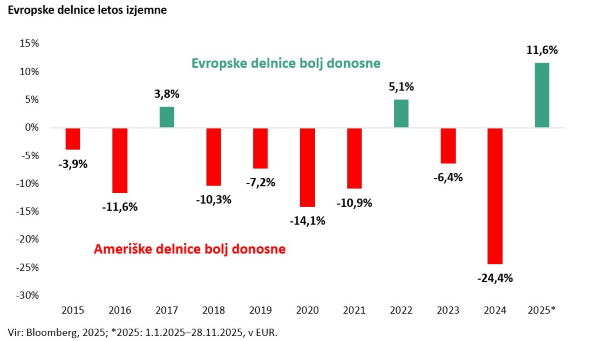

Makro okolje v Evropi ostaja spodbudno, predvsem zaradi pričakovane pospešitve gospodarske rasti v Nemčiji. Finančni pogoji v evroobmočju so se še dodatno sprostili, znižanje obrestnih mer ECB, ki tradicionalno deluje z zamikom, pa se končno odraža v realnem gospodarstvu. Čeprav negotovosti, povezane s trgovinsko vojno in geopolitiko, še vedno ostajajo, so se evropske delnice in nenazadnje tudi gospodarstvo po Dnevu osvoboditve (2. april) izkazali precej bolje, kot je večina pričakovala. Evropska unija je konec julija z ZDA dosegla trgovinski sporazum, ki predvideva povprečno 16 % carinsko stopnjo, kar je približno skladno s pričakovanji. Sporazum podjetjem prinaša občutno manj negotovosti in bi moral omogočiti okrevanje dobičkov v letu 2026.

Nemčija s fiskalno “bazuko”

Letos obeležujemo 36. obletnico padca Berlinskega zidu, ki je odprl pot združitvi Nemčije in konec hladne vojne. Sledila so tri veličastna desetletja – za Nemčijo, za Evropo in za svet. A danes se ta obdobja zdijo kot daljna zgodovina. ZDA so se oddaljile od svojih nekdanjih zaveznikov, Rusija je na vojnem pohodu, Kitajska pa uporablja svojo novo gospodarsko moč na način, ki otežuje globalno rast. Ni presenetljivo, da se Evropa – z Nemčijo v središču – zdaj spopada z izzivi.A Evropa se bo prilagodila, Nemčija pa, potem ko je bila še pred kratkim pogosto označena za “bolnika Evrope”, zdaj ponovno prevzema vodilno vlogo. Razlog? Vlada je napovedala paket ukrepov, ki bo do leta 2027 povečal javno porabo za 2,2 % BDP, oziroma približno 500 milijard evrov za modernizacijo infrastrukture in krepitev obrambe. Največji del tega impulza bo videti že v letu 2026, ko namerava vlada porabiti skoraj petino zneska, hkrati pa razširiti proračunski primanjkljaj na 4,75 % BDP, največ od leta 1975. Ključno je zavedanje, da paket ne pomeni le krepitve obrambe, ampak sega veliko širše. Vključuje obsežna vlaganja v prometno in digitalno infrastrukturo, pospešuje zeleni prehod in razvoj e-mobilnosti ter uvaja postopno znižanje davkov na podjetja, s čimer gradi trajnostno in konkurenčno gospodarsko prihodnost. Po treh letih stagnacije in ob pritiskih globalne konkurence ter visokih energijskih stroških Nemčija s tem paketom ustvarja močan fiskalni impulz, ki bo pomembno vplival tudi na evropske trge in stabilnost gospodarstva.

Evropska obramba: od dividende miru do investicij v varnost

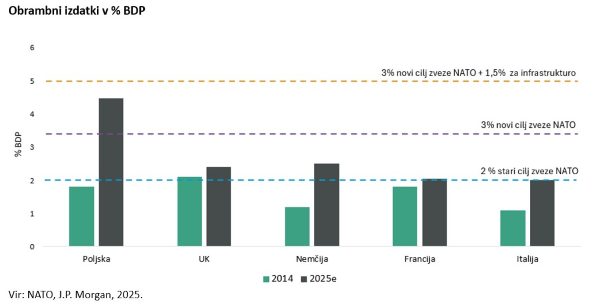

Evropa je v fazi strukturnih sprememb, ki jih poganjajo geopolitični pritisk, ekonomska varnost in prizadevanje za strateško avtonomijo. Vojna v Ukrajini je razkrila ranljivosti v obrambi, energetskih sistemih, tehnologiji in dobavnih verigah ter pospešila premik Evrope stran od prevelike odvisnosti od ZDA, saj trenutna ameriška administracija ne prioritizira evropskih obrambnih interesov. Za Evropo to pomeni zgodovinski prelom, saj mora končno stopiti iz cone udobja, okrepiti svojo strateško neodvisnost, zgraditi vojaške in industrijske zmogljivosti ter sposobnost učinkovite obrambe svojega ozemlja. Kar je bilo prej bolj “stranski projekt”, je danes prioriteta. Poraba za evropsko obrambo se je od leta 2022 močno povečala. Kar se je začelo kot nekakšen slogan po pandemiji, se zdaj že uresničuje v praksi in ima konkretne finančne posledice. A to je šele začetek. Na vrhu Nata junija 2025 v Haagu so zaveznice sprejele obveznost, da bodo do leta 2035 vsako leto namenjale 3,5 % BDP za osnovne obrambne potrebe in 1,5 % BDP za obrambne in infrastrukturne projekte.Zanimivo je, da največji evropski vlagatelji v obrambo, kot so Poljska, Velika Britanija in Nemčija, hkrati sodijo med države z najnižjim razmerjem dolga do BDP. To je pomemben signal, saj pomeni, da imajo te države še dovolj manevrskega prostora za povečanje obrambnih in infrastrukturnih vlaganj, ne da bi to pretirano obremenilo njihove javne finance.

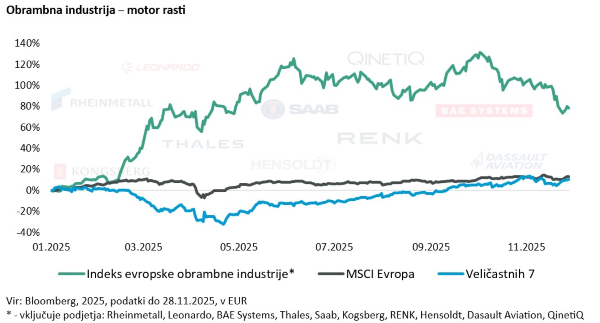

Veliki geopolitični pretresi običajno sprožijo dolg val povečanja vlaganj v obrambo in ključno infrastrukturo, kar lahko prinese tudi pozitivne gospodarske učinke. Pravzaprav je ravno ruska invazija Evropo potisnila na to pot. Od leta 2022 so evropske obrambne delnice močno pridobile. Takšna rast je postala skoraj evropski ekvivalent ameriškim »veličastnim sedem«, le da v povsem drugem sektorju. Čeprav je trend še vedno v zgodnji fazi in so vmesni padci nekaj povsem normalnega, gre vseeno za strukturno spremembo v Evropi. Največji igralci, kot so Rheinmetall, Thales, Leonardo, Airbus in BAE Systems, bodo tudi v prihodnje ostali ključni partnerji evropskih obrambnih ministrstev, dodatno pa jim pomaga tudi vedno močnejši premik k podpiranju domače industrije namesto nakupov iz ZDA.

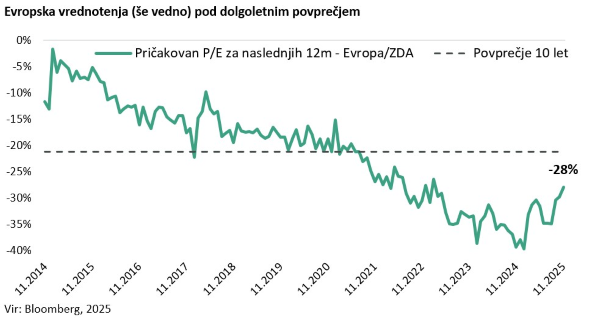

Evropska vrednotenja (še vedno) pod dolgoletnim povprečjem

Kljub letošnji nadpovprečni rasti ostajajo evropska delniška vrednotenja relativno privlačna, saj evropski trg trenutno trguje s približno 28-odstotnim diskontom v primerjavi z ameriškim, kar je bistveno nad dolgoletnim povprečjem okoli 20 %. Takšen razkorak nakazuje, da evropske delnice kljub normalizaciji cen še vedno ponujajo privlačno vstopno točko. Vlagatelji se namreč vse bolj zavedajo, da Evropa ni več počasna, zaspana regija brez priložnosti, temveč okolje, kjer znižanje inflacije, sproščanje monetarne politike in stabilizacija gospodarske aktivnosti ustvarjajo ugodnejše pogoje za podjetniške dobičke.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube