080 22 42

080 22 42 info@infond.si

info@infond.si

Od učinkovitosti k odpornosti

Svet se pomika proti nastajajočemu bipolarnemu redu ZDA proti Kitajski. To rivalstvo deli svet v ohlapne trgovinske bloke, ki so manj jasno začrtani kot v času hladne vojne. Trgovina in naložbe med njimi se bodo nadaljevale, a razdori postajajo vse bolj resnični.Od leta 1970 do 2009 se je globalna trgovina kot delež BDP potrojila, iz 20 % na 60 %, tuje neposredne naložbe pa so močno zrasle. To je imelo globok vpliv na svetovne trge in gospodarstvo: nižjo inflacijo, višje marže dobička ter izgubo proizvodnih delovnih mest v razvitih državah. Vendar pa globalna trgovina kot delež BDP od leta 2009 stagnira.

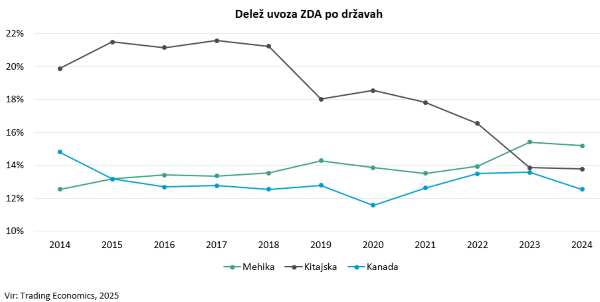

V ospredju je razveza med ZDA in Kitajsko, ki se je resno začela leta 2018 v prvem mandatu predsednika Trumpa. Delež ameriškega uvoza iz Kitajske je iz 22 % leta 2017 upadel na zgolj 14 % v letu 2024. Podobno je delež kitajskih imetij ameriških državnih obveznic upadel iz 14 % na vrhuncu leta 2010 na približno 6 % danes. Samo letos se je učinkovita carinska stopnja na uvoz iz Kitajske povečala za 20 %.

Med pandemijo so zahodne države dobro spoznale, kako odvisne so od krhkih dobavnih verig. Pomanjkanje medicinske opreme je razkrilo tveganja zanašanja na tuje proizvajalce, saj je dala Kitajska prednost domačim potrebam. Vojna v Ukrajini je razkrila, da Natu primanjkuje celo osnovnih sredstev, kot je strelivo, da o evropski odvisnosti od poceni ruskih energentov sploh ne govorimo. Zdaj se tudi Kitajska sooča s svojo ranljivostjo: odvisnostjo od uvoza naprednih polprevodnikov. Skoraj popolna odvisnost Zahoda od kitajskega rudarjenja in rafiniranja redkih zemelj ter letošnji spori na tem področju dodatno ponazarjajo ta trend.

To spoznanje je postavilo na glavo povojno (po hladni vojni) prepričanje v globalizacijo, ki daje prednost učinkovitosti. Večina velikih gospodarstev zdaj preoblikuje ali opušča ranljive dobavne verige. Pojavila se je nova »preferenca odpornosti«, ko vlade odkrito zamenjujejo učinkovitost za varnost ter sprejemajo stroške podvajanja in presežnih zmogljivosti. Varne – po možnosti domače – dobavne verige pa so postale osrednji del državnih politik na Zahodu, na Kitajskem in drugod.

Vlade zdaj obravnavajo sektorje, kot so napredne tehnologije in proizvodnja, električna omrežja, terminali za utekočinjeni zemeljski plin (LNG) ter dobava urana – da o redkih zemljah sploh ne govorimo – kot izrazito strateška sredstva. Vendar je to drago. Vsaka podvojena tovarna čipov ali rafinerija prinaša neučinkovitost in dodatne stroške. To bo verjetno pozitivno vplivalo na cene surovin in dolgoročno delovalo kot vzgonski dejavnik inflacije. ZDA in Kitajska se še naprej razvezujeta, podjetja pa svoje dobavne verige dodatno preoblikujejo, pri čemer dajejo prednost varnosti pred učinkovitostjo.

Od miru k vojni

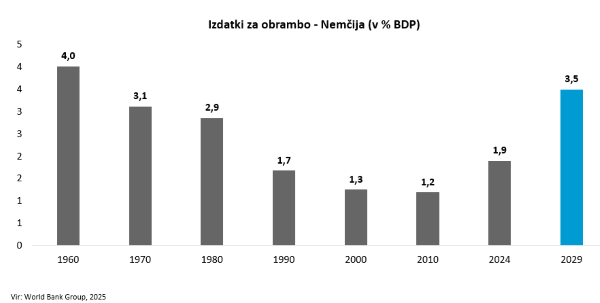

Po razpadu Sovjetske zveze je razviti svet lahko užival v t. i. »dividendi miru«. Od leta 1992 do 2022 so evropski izdatki za obrambo močno upadli. Tehnologije, kot sta internet in GPS, so prešle iz vojaške v komercialno rabo. Srednja in vzhodna Evropa sta pritegnili pomembne prilive tujih neposrednih naložb (FDI), globalne dobavne verige in kapitalski trgi pa so se poglobili.Zadnja leta so zaznamovala ruska invazija na Ukrajino in obnovljena nujnost vzpostavitve trajnega varnostnega režima, osredotočenega na tradicionalno obrambo, kibernetsko varnost, naravne vire in oskrbo z energijo.

Bolj napet svet ZDA–Kitajska verjetno ne pomeni neposrednega vojaškega spopada. Jedrsko odvračanje bi ga moralo preprečiti, tako kot ga je v času hladne vojne. Obe strani se zavedata, da bi vojna pomenila vzajemno gospodarsko in vojaško katastrofo. Trumpov pristop v drugem mandatu odraža politiko ameriško-sovjetske detente iz 70. let: strateška zadržanost v tujini, a večja odločnost na področju trgovine in gospodarstva. Takšne bipolarne rivalitete velikih sil bodo drugod sprožale posredne konflikte, zlasti v državah v razvoju. S tem vstopamo v svetovno oboroževalno tekmo.

Globalna poraba za obrambo še naprej narašča.

Vpliv na vlagatelje

Bolj bipolaren svet ZDA in Kitajske pomeni naraščajoče geopolitične napetosti ter zaostrene industrijske, oboroževalne in tehnološke tekme. Obe državi (pa tudi druge velike ekonomije) si bosta prizadevali vzpostaviti ločene in podvojene industrijske zmogljivosti ter več vojaške opreme, kar bo zahtevalo več surovin, kapitala in dela. To na srednji rok (2–5 let) pomeni večji pritisk na inflacijo.Med strukturni zmagovalci so obrambni sektor, visoka tehnologija, določene industrijske panoge (električna oprema) ter surovinski sektor.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube