080 22 42

080 22 42 info@infond.si

info@infond.si

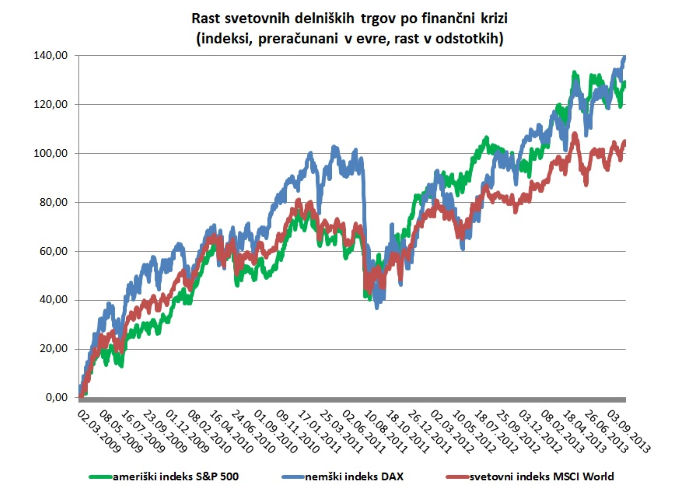

V začetku leta sem po uspešnem mesecu januarju zapisal, da lahko na osnovi zgodovinskih primerjav »z 89-odstotno natančnostjo pričakujemo uspešno leto s povprečnimi donosi okoli 14 %«. Januarski barometer letos deluje brezhibno, saj je svetovni delniški indeks MSCI World v evrih zrasel za slabih 13 %, še precej bolje pa so se odrezale evropske in ameriške delnice, ki so pridobile med 15 in 20 % svoje vrednosti.

Po drugi strani velja poudariti, da so slabih pet let od konca krize osrednji delniški indeksi po donosu in trajanju že presegli povprečni zgodovinski cikel rasti. Po tem kriteriju smo v zrelem obdobju, ko je večina rasti že za nami in se vse več investitorjev sprašuje, kako dolgo se lahko nadaljuje optimizem na delniških trgih. Tekače in plavalce na dolgih progah sodniški zvonec opozori, da prihajajo v zadnji krog, vlagatelji pa se pri identifikaciji pomembnih vrhov lahko zanašajo samo na svojo subjektivno analizo in interpretacijo signalov iz finančnih trgov.

Za zdaj kaže, da imajo indeksi še dovolj zagona za nadaljnjo rast. Za pomembne delniške vrhove je namreč značilna visoka selektivnost, kar pomeni, da vse manj delnic potiska indekse k novim rekordom, posamezne delnice in sektorji pa že zaostajajo in spreminjajo smer. Raziskovalna družba Lowry Research ugotavlja, da je bilo na dan, ko je indeks Dow Jones v preteklosti dosegal pomembne vrhove, povprečno samo 17 % delnic za manj kot 2 % oddaljenih od svojega 52-tedenskega vrha, kar 22 % pa jih je bilo več kot 20 % pod svojim vrhom. Ob zgodovinskih vrhovih je bilo tako v seštevku več posamičnih delnic v fazi medvedjega kot bikovskega trenda.

Trenutno na borzah prevladuje izrazito močan dolgoročni trend rasti, saj je kar 85 % vseh delnic indeksa S&P 500 nad svojimi 200-dnevnimi drsečimi povprečji, 40 % jih je tik pod 52-tedenskim vrhom, komaj 5 % pa jih je v medvedjem trendu, več kot 20 % od vrha. Pozitivno sliko potrjuje dejstvo, da imajo na trgih vodilno vlogo ekonomsko občutljivi sektorji trajnih potrošnih dobrin, financ in tehnologije, medtem ko, z izjemo zdravstva, najbolj zaostajajo defenzivni sektorji javnih storitev, telekomunikacij in osnovnih potrošnih dobrin. Če hkrati upoštevamo več desetletne sezonske vzorce, lahko od sredine novembra do konca leta zelo verjetno računamo na nadaljevanje rasti delniških trgov.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube