080 22 42

080 22 42 info@infond.si

info@infond.si

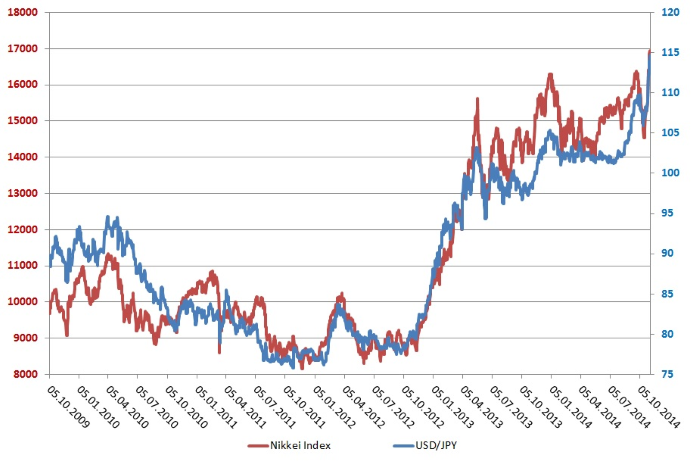

Tokrat je osrednjo vlogo prevzela japonska centralna banka in prav na noč čarovnic pregnala 'medveda' nazaj v brlog in pokazala, da je 'bik' še kako živ. Odločitev, da razširi shemo kvantitativnega sproščanja, kar pomeni povečanje odkupov obveznic v višini 20.000 milijard jenov (143,2 milijarde evrov) tako, da letni obseg sedaj dosega 80.000 milijard jenov, so napovedali hkrati z dolgo pričakovano spremembo strategije upravljanja japonskega državnega pokojninskega sklada (GIPF). Gre za največji pokojninski sklad na svetu, ki upravlja približno 1.000 milijard evrov sredstev. Nova strategija predvideva povečanje delniški naložb s 24- na 50 % in zmanjšanje deleža domačih obveznic s 60- na 35 %.

In kako so reagirali vlagatelji na novo darilo centralnih bank? Podobno, kot Pavlovi psi, katerim se pocedijo sline ob zvoku zvonca, preden tudi dobijo svojo hrano. Tako, kot ob vsaki napovedi še večjih posegov centralnih bank na finančne trge, so se vlagateljem pocedile sline, ne glede dvomljive učinke teh ukrepov na realno gospodarstvo. Učinek se je takoj odrazil v visoki rasti japonskih delnic (+ 5 %) in močnem zdrsu jena.

Gibanje Nikkei indeksa in USD/JPY valutnega križa v obdobju zadnjih 5 let

Centralne banke so že večkrat pokazale, da lahko premikajo finančne trge. Ali bodo ti ukrepi uspeli premagati deflacijo, ki pesti japonsko gospodarstvo že dve desetletji, povečati gospodarsko rast in zmanjšati javni dolg na bolj sprejemljivo raven, pa ostaja veliko vprašanje. Japonski eksperiment je v bistvu povečanje stave, da lahko z monetarno politiko odpravijo kronične težave japonskega gospodarstva. Doslej ta strategija ni uspela, vendar prave alternative japonska politika niti nima.

Finančni trgi bodo tako še naprej ostali v primežu dogajanja centralnih bank in napoved zaključka odkupov obveznic s strani ameriške centralne banke je takoj nadomestila japonska, ki bo poskrbela, da bo povečanje likvidnosti centralnih bank v letu 2015 celo višje kot v letu 2014 in bo znašalo 1,3 % globalnega BDP. Novice o smrti kvantitativnega sproščanja so bile tako prezgodnje. Čakamo samo še Evropsko centralno banko, da prične z odkupi na ravni ostalih centralnih bank, in vlagatelji bodo, kot vedno, evforično pozdravili ta ukrep brez odgovora, ali bo to tudi odpravilo evropski boj z deflacijo in nizko gospodarsko rastjo. Lastniki delnic pa lahko dalje brezskrbno uživamo, saj imamo na naši strani institucije, ki same kreirajo denar.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube