080 22 42

080 22 42 info@infond.si

info@infond.si

Eden glavnih argumentov za ponovno nevarno pregretost nepremičnin naj bi bilo dejstvo, da so povprečne cene novih domov pri 270.000 USD že presegle rekordne vrednosti iz leta 2006. Tako poenostavljene primerjave so zavajajoče - ne upoštevajo inflacije, rasti razpoložljivega dohodka gospodinjstev in lažje dostopnosti nepremičnin zaradi rekordno nizkih hipotekarnih obrestnih mer. Prav tako predstavljajo novozgrajene hiše in stanovanja v ZDA manj kot 10 % vseh nepremičninskih transakcij, zato je za primerjavo splošnih ravni cen bolj primeren Case Shillerjev indeks, ki vsebuje tudi rabljene nepremičnine.

Podatki kažejo, da so cene domov marca zrasle v 18 od 20. ameriških mestnih območjih. Po podatkih Case Shillerjevega indeksa so bile na mesečni ravni povprečno dražje za 1,4, v letu dni pa za skoraj 11 %. Vseeno so ameriške nepremičnine v povprečju še vedno skoraj 30 % cenejše kot leta 2006. V samem središču tedanjega balona, Las Vegasu, Floridi in Arizoni, so celo do 50 % nižje kot na vrhuncu manije.

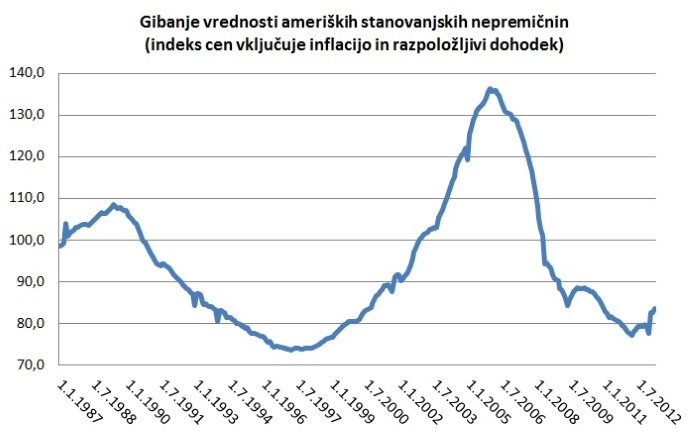

Iz podatkov Nacionalnega nepremičninskega združenja (NAR) izhaja, da so zaloge neprodanih domov skoraj trikrat manjše kot pred zadnjo recesijo, nova stanovanja in hiše pa najdejo kupca prej kot v štirih mesecih. Obrat zalog je med najhitrejšimi v zadnjih petdesetih letih. Ob tem je prodaja na ravni 425.000 enot letno še vedno povprečno dvakrat nižja kot v zadnjem desetletju. Enako sliko dobimo, če za zgodovinsko primerjavo uporabimo število izdanih gradbenih dovoljenj ali število začetih novogradenj. Iz grafikona, ki prikazuje gibanje vrednosti novih in rabljenih nepremičnin tako, da upošteva tudi inflacijo in rast razpoložljivih osebnih prihodkov, je razvidno, da so ZDA prej na začetku novega nepremičninskega cikla kot v območjih nepremičninske manije. Po tem kazalniku stanja so ameriške nepremičnine v povprečju za 13 % cenejše kot v zadnjih 25 letih. Če k temu dodamo rekordno nizke stroške financiranja s 3,5 % obrestno mero pri klasični 30-letni hipoteki, lahko sklenemo, da ni razloga za bojazen, da bi se ponovilo leto 2006. Nasprotno, kljub pričakovanim vzponom in padcem ostaja ameriški nepremičninski trg močan dejavnik stabilnosti v negotovem globalnem makroekonomskem okolju.

Opomba: Graf prikazuje realno vrednost ameriških nepremičnin z upoštevanjem Case Shillerjevega indeksa, inflacije in rasti razpoložljivega osebnega dohodka. Viri: St. Louis Fed, lastni izračuni

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube