080 22 42

080 22 42 info@infond.si

info@infond.si

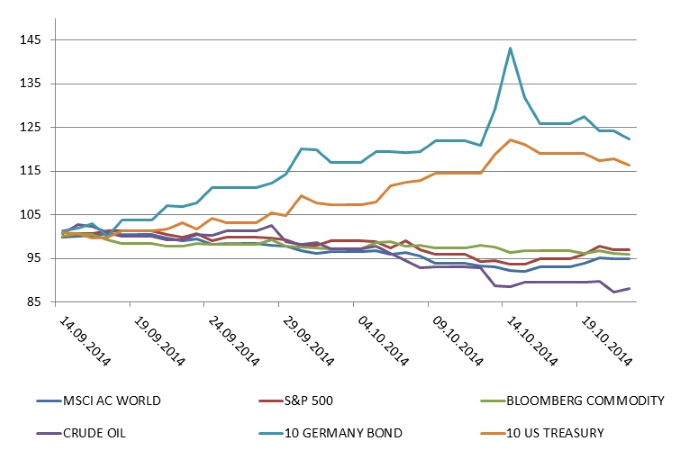

Če podrobneje pogledamo naslednji graf vidimo, da so glavni naložbeni razredi: delnice, obveznice, surovine šele v smeri zatekanja vlagateljev k varnosti oz. »risk off«. To je termin, ki se uporablja, kadar vlagatelji prodajajo tvegane naložbe in kapital usmerjajo v varnejše oz. manj tvegane naložbe. Spodnja slika predstavlja gibanje nekaterih najpomembnejših naložbenih razredov v zadnjem dobrem mesecu dni. Opaziti je, da sta edini naložbi, ki sta beležili dvig cene t.i. »risk free« naložbi, in sicer nemška 10-letna in ameriška 10-letna državna obveznica. Na drugi strani so tvegane naložbe, kot so delnice in surovine, v enakem obdobju beležile padanje cen. Izstopa nafta, ki je beležila več kot 10-odstotni padec. Bolj kot padanje cen tveganih naložb je treba izpostaviti hitro in močno rast netveganih naložb in s tem beg k varnosti.

Gibanje cen nekaterih pomembnejših naložbenih razredov

Vir: Bloomberg.

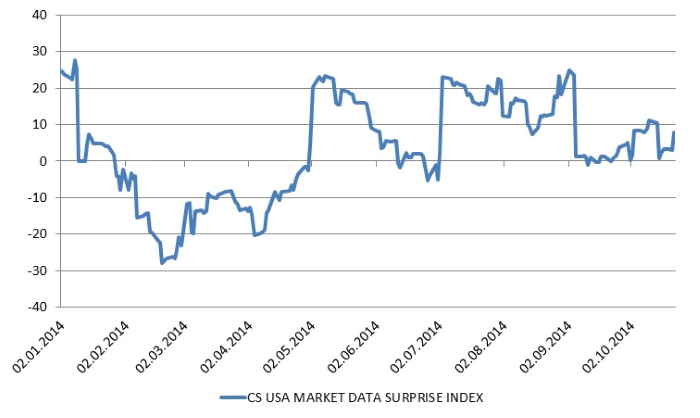

Na prvi pogled je odgovor na vprašanje, kakšno sporočilo dajejo kapitalski trgi, zelo jasen. Gospodarska aktivnost največjih ekonomij in globalno v svetu bi se naj bistveno poslabšala. Posledično bi se morali dramatično poslabšati kazalniki ekonomskih presenečenj. Vendar, če pogledamo podatke podrobneje ugotovimo, da to ne drži. V septembru je res prišlo do padca indeksa ekonomskih presenečenj v ZDA, vendar je njegova vrednost nad povprečjem leta 2014 in bistveno nad najnižjimi nivoji iz začetka leta.

Gibanje indeksa presenečenj

Vir: Bloomberg.

Če pogledamo napovedi gospodarske aktivnosti ugotovimo, da kapitalski trgi v tem trenutku ne sinhronizirajo gospodarske aktivnosti in je beg k varnosti pretiran. Capital Economics napoveduje dvig globalne gospodarske rasti v letu 2015 za 3,6 % in 2016 za 3,7 %. Po rasti bi naj v razvitem svetu prednjačila ZDA z 1,9 % in 2,2 % v naslednjih dveh letih. Napovedi za Evropo so sicer nižje, in sicer okrog 0,5- do 0,8 %. Skratka, pričakuje se, da bo globalna ekonomija v prihodnjem letu zrasla, vendar bodo rasti nižje od obdobja pred svetovno finančno krizo, in zaenkrat ni nobenih znakov dramatičnega poslabšanja gospodarske aktivnosti. Posledično se potem lahko vprašamo, ali ni bil beg k varnosti pretiran.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube