080 22 42

080 22 42 info@infond.si

info@infond.si

Resnici na ljubo se dobrih tristo let pozneje ni spremenilo kaj dosti. Ekonomisti in borzniki še vedno slovijo po tem, da vam bodo jutri znali zelo prepričljivo razložiti, zakaj se tisto, kar so napovedali včeraj, v resnici ni zgodilo.

Zakaj je potem finančna industrija pripravljena vlagati skoraj neomejena sredstva v napovedovanje prihodnosti gospodarskih gibanj? Poglejmo, kaj bi se zgodilo, če bi imeli priložnost investiranja v tiste države, ki bodo naslednje leto dosegle najvišjo gospodarsko rast. Akademiki Dimson, Marsh in Staunton so v študiji za Credit Suisse izračunali, da bi od leta 1976 dosegli povprečno 35-odstotni letni dolarski donos, če bi vsako leto investirali v države z najvišjo rastjo bruto domačega proizvoda v prihodnjih petih letih. Z naložbami v spodnjo petino držav, torej tiste z najnižjo prihodnjo rastjo BDP, bi po drugi strani dosegli komaj 4-odstotni letni donos.

Omenjena naložbena strategija v praksi žal ni izvedljiva, ker seveda nismo jasnovidni. Ali kot se je slikovito izrazil novinar FT James Macintosh »so vsi jasnovidci šarlatani, tudi če imajo doktorat iz ekonomije«. Ko raziskujemo povezavo med preteklo gospodarsko rastjo in prihodnjimi delniškimi donosi ugotavljamo, da je ta bolj ali manj naključna. Vendar naletimo na presenetljivo izjemo, ki potrjuje pravilo. Pretekli donosi se namreč izkažejo za zelo uporabne pri tistih državah, ki so v zadnjih petih letih doživele največji padec BDP-ja. Če bi vsako leto investirali v države z najnižjo preteklo rastjo BPD-ja, bi od leta 1976 dosegli povprečno 28-odstotni letni donos, kar je dvakrat višji donos kot pri najhitreje rastočih državah.

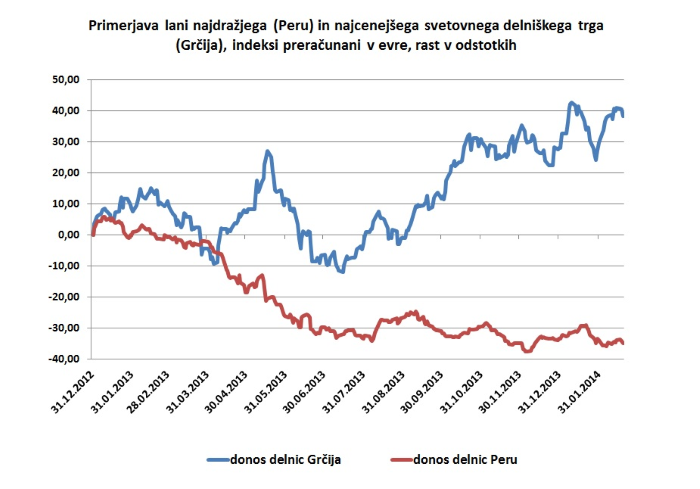

Najboljše prihodnje delniške donose lahko torej pričakujemo v državah z najnižjo preteklo gospodarsko rastjo. Do podobne ugotovitve pridemo, če analiziramo lanskoletne donose na delniških trgih skozi prizmo delniških vrednotenj. Investicija v deset najcenejših delniških trgov, ki bi jih izbrali glede na najnižje 10-letno ciklično prilagojeno razmerje med ceno in dobičkom, bi nam lani v evrih prinesla več kot 17-odstotni zaslužek, z naložbo v najdražjih deset svetovnih trgov pa bi izgubili več kot 9 odstotkov.

Na delniških trgih očitno presenetljivo dobro deluje svetopisemski rek Prvi bodo zadnji in zadnji bodo prvi. Zato vsem vlagateljem tudi v času rekordno nizkih obrestnih mer svetujem, naj premišljeno vstopajo na delniške trge. Če imate svoje finančno premoženje ustrezno razpršeno, ni nobene potrebe, da bi v paniki razprodajali svoje naložbe, hkrati pa se izogibajte vročim zgodbam.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube