080 22 42

080 22 42 info@infond.si

info@infond.si

Likvidnostno tveganje in volatilnost

Pod pojmom likvidnostno tveganje navadno razumemo tveganje, ko pozicije v finančnem instrumentu ni možno odprodati ali nadomestiti v kratkem času brez pomembnega vpliva na tržno ceno - bodisi zaradi nezadostne globine trga bodisi zaradi tržnih neravnovesij. O likvidnem trgu finančnih instrumentov lahko govorimo takrat, ko tudi povprečno velika naročila za nakup ali prodajo finančnih instrumentov nimajo bistvenega vpliva na njihov tečaj in je prodajalce oziroma kupce za takšne finančne instrumente lahko najti.

Pomemben vidik likvidnostnega tveganja predstavlja tako imenovana volatilnost, ki označuje verjetnost, da cena nekega finančnega instrumenta (denimo delnice ali obveznice) v kratkem času močneje zaniha navzgor ali navzdol. Ekstremna gibanja tečajev, ki so pogosta značilnost nekaterih finančnih instrumentov, so posledica različnih dejavnikov na danem finančnem trgu. Medtem ko so na eni strani določene povezave med posameznimi dogodki jasne (boljši poslovni rezultati navadno pomenijo dvig cene delnice podjetja), pa obstajajo tudi primeri, ko temu ni tako.

Vse govori v prid…

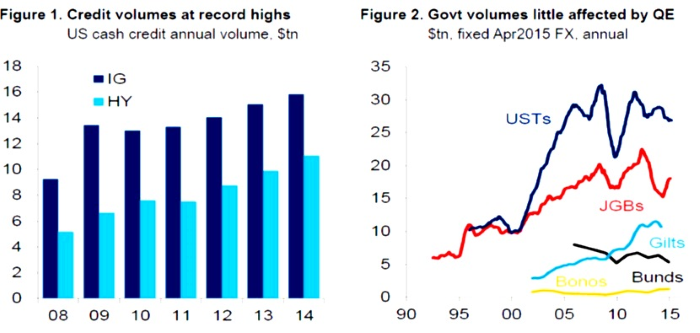

Upoštevajoč določene kriterije za ugotavljanje likvidnosti bi lahko dejali, da so finančni trgi v danem trenutku zadostno likvidni. Razmiki med nivoji povpraševanja in ponudbe so nizki in na predkriznih nivojih iz leta 2008. Na dolžniških trgih se nominalna vrednost poslov s podjetniškimi obveznicami iz leta v leto povečuje (glej spodnjo sliko). Pri državnih obveznicah (izjema so nemške) se je nominalna vrednost poslov običajno povečala v predkriznem času, a je tudi v času kvantitativnega sproščanja ter množičnega odkupa vrednostnih papirjev s strani centralnih bank volumen trgovanja ostal visok (glej spodnjo sliko). Nadalje je elektronsko trgovanje učinkovito povezalo kupce in prodajalce na finančnih trgih, v zadnjih letih še zlasti na dolžniških trgih. Kljub temu so institucionalni investitorji vse bolj zaskrbljeni glede likvidnosti na trgih.

Vir: Citi Research

…ampak situacija je bolj kompleksna

Med razlogi za zmanjšano likvidnost se najpogosteje omenjajo spremembe v regulaciji kapitalskih trgov in zviševanju stroškov v bilancah finančnih posrednikov. Na dolžniških trgih je mogoče zaznati upad tistih vzdrževalcev trga in primarnih vpisnikov, ki so pripravljeni imeti obveznice na 'zalogi' ter jih nenehno ponujati na trgu.

Nadalje velja omeniti, da so likvidnost na trgih v času po finančni krizi pretežno vzdrževale centralne banke z ekspanzivno monetarno politiko, ki bodo tovrstne ukrepe postopno opustile (primer ZDA). Centralne banke so s svojimi ukrepi na finančnih trgih znižale raznolikost investitorjev, ki sedaj sprejemajo podobne investicijske odločitve (v angl. tako imenovani 'herding') in se v procesu investiranja v veliki meri zanašajo na odločitve centralnih bank. Trgi so tako v večji meri izpostavljeni naglim korekcijam tečajev, centralnim bankam pa je praktično onemogočen mehak izhod iz sedanjih monetarnih politik.

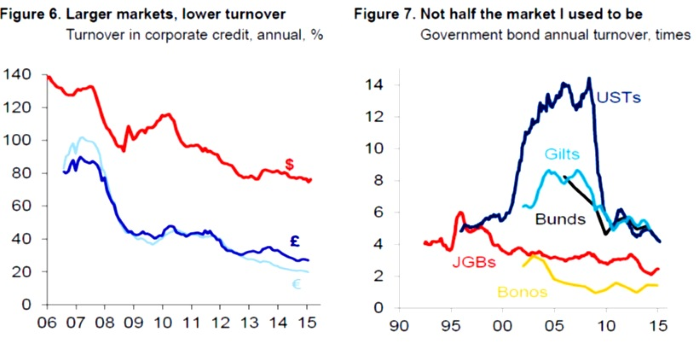

Čeprav finančni trgi v danem trenutku delujejo zadostno likvidni, temu ni tako. Kriterij, kot je nominalna vrednost poslov, ne upošteva rasti na finančnih trgih in posledične rasti naložbenih portfeljev investitorjev. Če upoštevamo promet z dolžniškimi vrednostnimi papirji v primerjavi z višino še nezapadlega dolga na dolžniških trgih ugotovimo, da je trend že vrsto let negativen (glej spodnjo sliko). Promet s podjetniškimi obveznicami se je od finančne krize praktično razpolovil, negativen trend pa je mogoče zaznati tudi pri državnih obveznicah, še posebej izrazito pri ameriških državnih obveznicah.

Vir: Citi Research.

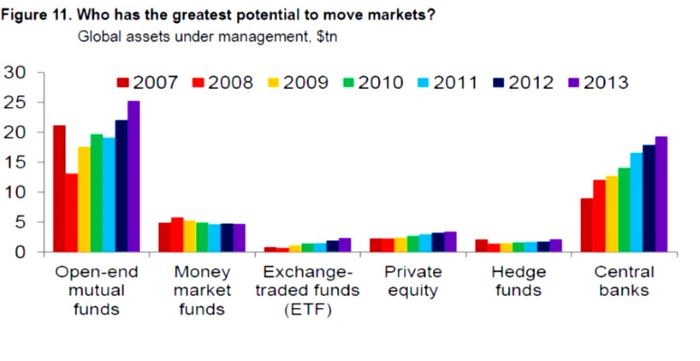

V zadnjih nekaj letih so se na globalni ravni povečevala zlasti sredstva v družbah, ki upravljajo vzajemne sklade, ter sredstva v upravljanju centralnih bank (glej spodnjo sliko). Omenjena deležnika imata tako ob zmanjšanem vplivu bank in alternativnih skladov največji vpliv pri zagotavljanju likvidnosti na finančnih trgih oziroma lahko povzročita likvidnostne šoke na trgih.

Vir: Citi Research.

Nahajamo se v likvidnostnem paradoksu

Iz vsega doslej je razvidno, da se kljub velikim količinam denarja na trgu vrednostnih papirjev znižuje raznolikost investitorjev, kar izkazuje tudi študija Mednarodnega denarnega sklada o finančni stabilnosti, ki proučuje tudi pojav 'herdinga'. V istem obdobju se je povečala korelacija med posameznimi naložbenimi razredi (denimo med ameriškimi državnimi obveznicami, obveznicami visokih donosnosti, obveznicami in delnicami iz držav v razvoju, surovinami). Lahko bi dejali, da se nahajamo v likvidnostnem paradoksu. S povečevanjem likvidnosti na finančnih trgih s strani centralnih bank se manjša naravna raznolikost trgov in investitorjev. Med tem, ko na nakupni strani na trgih v zadnjih letih ni bilo večjih težav, saj so investitorji postopoma povečevali svoje pozicije, ki so bile podprte z veliko na novo izdanega dolga s strani držav in podjetij, pa je na prodajni strani zgodba povsem drugačna. Morebiti investitorji sploh nimajo pravega izhoda.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube