080 22 42

080 22 42 info@infond.si

info@infond.si

V zadnjih letih je bilo za analiziranje trgov ter napovedovanje njihove smeri ključno, kdaj se bo zgodila ekonomska intervencija prek raznih ukrepov, namenjenih predvsem krepitvi bančnega sistema in gospodarstva. Trgi so se večino časa nahajali v dveh ekstremnih stanjih in sicer stanju evforije ter izrazite zaskrbljenosti. V zadnjem obdobju so trgi padali zaradi strahov, da ekonomski ukrepi ne bodo učinkoviti, oziroma da se bo gospodarska aktivnost krčila. Pričakovanja o ukrepih zaustavijo padanje trgov, dejanski ukrepi na kratek rok povzročijo, da so vlagatelji pripravljeni prevzemati več tveganja, vse dokler ne sledi nov problem in zaskrbljenost vlagateljev.

Alternative za članice EMU

V primeru, da se Nemčija ne bo omehčala pri svojih pogojih finančne pomoči Grčiji, Španiji, Italiji in Portugalski, ostajajo tem državam alternativne možnosti, da spodbudijo svoje gospodarstvo. Eno izmed njih omenja Jonathan Tepper v svoji študiji o Evropski krizi z naslovom 'A Primer on the Euro Breakup: Default, Exit and Devaluation as the Optimal Solution', v kateri je prišel do zanimivih zaključkov. Tako zagovarja hkraten izstop iz evra ter občutnejšo devalvacijo lokalne valute izstopajoče članice. Po podatkih Mednarodnega denarnega sklada, zajetih v zadnjih 20 letih, je večina večjih slabitev lokalne valute prinesla ponovno gospodarsko rast državi, ki se je odločila za ta inštrument spodbujanja domače ekonomije. Tako so države, ki so se odločile za takšen ukrep, dosegle gospodarsko rast kmalu oz. najkasneje v treh letih po uvedbi tega ukrepa.

Kritiki te ideje menijo, da bi ukrepi imeli medle učinke, saj je splošno sprejeto dejstvo, da so te države relativno šibke izvoznice. Prav tako so Evropske države glavni trgovski partnerji Grčije, Španije, Portugalske in Italije. Kakšno korist bi imela 30 % ali več odstotna slabitev lokalne valute, če je potrošniško povpraševanje v ostalih delih Evrope tako šibko. Prej omenjena kritika drži, a za Grčijo, Španijo, Italijo in Portugalsko je značilno, da med seboj tekmujejo na globalnem turističnem trgu. Prva država, ki bo devalvirala svojo valuto, bo s tem pridobila občutno prednost pred konkurentkami.

Ob tem se poraja vprašanje ali ne bi izstop članic iz monetarne unije povzročil povišanja stroškov zadolževanja omenjenih držav oziroma težji dostop do mednarodnih trgov kapitala?

V zgodovini smo zaznali več primerov, ko države niso uspele poravnavati obveznosti upnikom, a so se relativno hitro po t.i. defaultu lahko znova zadolževala na mednarodnem trgu kapitala. To izhaja iz teze, da kapitalske trge ne zanima toliko, kaj se je zgodilo v preteklosti, temveč kaj se bo dogajalo v prihodnosti in ali bodo države v boljšem položaju, da bodo servisirale svoje dolgove, kljub občutnem padcu vrednosti lokalne valute.

Vrednotenje delniških trgov

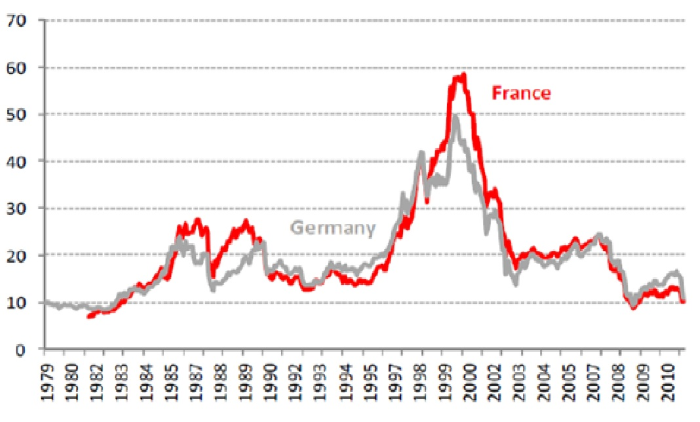

Ob tem naj podamo nekaj dodatnih optimistični podatkov glede nemških in francoskih delniških trgov, ki se nahajajo na ravneh iz leta 2008 – 2009, ko je bila finančna kriza v najhujšem razmahu. To je razvidno iz spodnjega grafa 10 letnih normaliziranih dobičkov, ki jih uporabljajo pri izračunu Shillerjevega P/E kazalca. Ko so trgi dosegli tako nizko raven je sledil močan odboj.

Graf 1: Shillerjev P/E kazalec za Francijo in Nemčijo

Vir: SocGen

Vir: SocGenIz spodnje tabele je razvidno, da se Evropski delniški trgi tudi na podlagi enostavnih statičnih kazalcev nahajajo na ravneh iz časa finančne krize leta 2008 in 2009. Ameriški delniški trgi se držijo nekoliko bolje, a so vseeno blizu spodnjega roba sedemletnega razpona in kotirajo z okoli 25 % premijo glede na pričakovan kazalec P/E ter občutno višje glede na dividendni donos. Ta premija je večinoma upravičena, razen za evropske družbe, ki večino svojega poslovanja ustvarijo izven EMU.

Tabela1: Hitra primerjava med Evropo in ZDA oziroma kje se nahajajo delniški trgi na podlagi statičnih kazalcev vrednotenja:

EVROPA* | ZDA** | ||

|---|---|---|---|

| dividendni donos | pričakovani dividendni donos | 4,53 % | 2,29 % |

7-letni razpon brez vrednosti iz časa finančne krize leta 2008 | 3,0-4,0% | 1,8-2,5% | |

| vrednost v času finančne krize - leta 2008 | 5,50 % | 3,20 % | |

pričakovani P/E | P/E za EPS v 2012 | 10,07 | 12,6 |

| 7-letni razpon brez vrednosti iz časa finančne krize leta 2008 | 12 - 16 | 11 - 17 | |

| vrednost v času finančne krize - leta 2008 | 10,25 | 11 | |

* merimo z indeksom Stoxx Europe 600

** merimo z indeksom S&P 500

Vir: Bloomberg, lastni izračuni

Še en argument, ki kaže na dolgoročno zanimivost naložb v delnice je indikator, ki ga uporablja sloviti investitor Warren Buffet. Ta se izračuna na podlagi razmerja tržne kapitalizacije ameriškega delniškega trga (uporablja delniški indeks S&P500) ter bruto nacionalnega proizvoda in se nahaja na spodnjem grafu. Ko je to razmerje med 70 – 80 %, sloviti investitor kupuje delnice. Sedaj razmerje znaša 89 %, kar je 9 % nad nakupnim razponom, a precej nižje, kot je bilo v zadnjih 15 letih.

Graf 2: razmerje ameriškega delniškega trga glede na bruto nacionalni proizvod

Vir: http://www.bea.gov/national/index.htm

Aleš Grbič,

upravljavec - analitik

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube