080 22 42

080 22 42 info@infond.si

info@infond.si

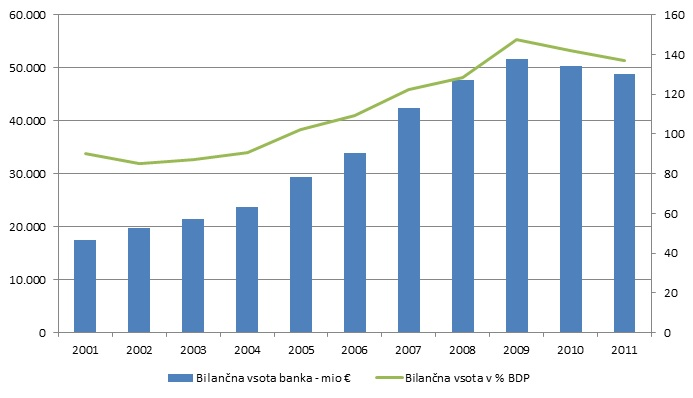

Bilančna vsota bančnega sektorja v Sloveniji

Vir: Banka Slovenije

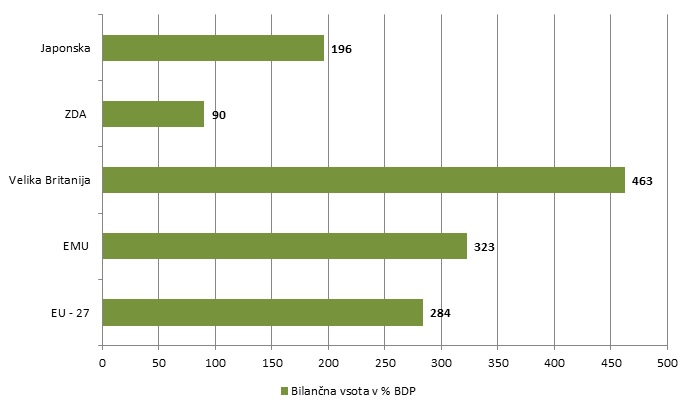

Bilančna vsota bank v Evropski monetarni uniji presega 300 % BDP-ja, medtem ko je v EU–27 ta delež nekoliko manjši. Večji je samo še v Veliki Britaniji. To je predvsem posledica dejstva, da je London svetovni finančni center, kjer ima sedež veliko mednarodnih finančnih institucij. Na drugi strani ameriški finančni sistem temelji na financiranju preko kapitalskega trga. Pomen bančnega sektorja je bil v ZDA vedno manjši kot v Evropi. V mednarodni primerjavi je slovenski bančni sektor relativno majhen in z njim povezane težave so lažje rešljive.

Velikost bančnega sektorja posameznih držav oz. regij v letu 2011

Vir: EBF – Evropska bančna zveza

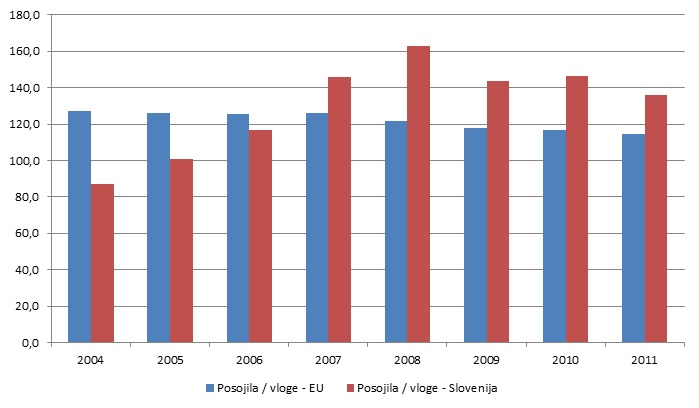

Razmerje med posojili in vlogami nebančnega sektorja nakazuje na raven finančnega vzvoda finančnih institucij in izraža pomembnost virov financiranja. Evropski bančni sektor je imel leta 2011 dana posojila skoraj v celoti pokrita z vlogami nebančnega sektorja. Dana posojila v Sloveniji pa so leta 2011 presegala vloge za 36 %. Razdolževanje bank v obliki odplačil posojil in izdanih vrednostnih papirjev na mednarodnih grosističnih trgih je sicer prisotno vse od leta 2008, ko je doseglo vrh pri 162,7 %. Odplačevanje mednarodnih posojil in izdanih vrednostnih papirjev izboljšuje dolgoročno vzdržnost financiranja bank, vendar je proces zniževanja finančnega vzvoda počasen in se bo še nadaljeval. Odvisnost slovenskega bančnega sistem od tujih virov financiranje je previsoka, saj je finančni vzvod oktobra 2012 še vedno znašal 137 %. Razloga sta predvsem zmanjševanje vlog države v drugi polovici leta in vse nižja stopnja rasti vlog gospodinjstev.

Razmerje med posojili in vlogami nebančnega sektorja v Sloveniji in EU

Vir: Banka Slovenije in EBF - Evropska bančna zveza

Če si podrobneje ogledamo finančnih vzvod ostalih bančnih sektorjev ugotovimo, da je Slovenija pri samem vrhu. Razmerje med posojili in vlogami nebančnega sektorja v ZDA je bilo leta 2011 okrog 114 %, v Evropski monetarni uniji in Veliki Britaniji okoli 107 %, na Japonskem pa manj kot 70 %. Pri Japonski je potrebno poudariti, da je vse od krize v 90-ih letih prejšnjega stoletja praktično v gospodarski recesiji in je posojilna aktivnost padala. V EU se je finančni vzvod, ki je bil bistveno nižji tudi med konjunkturo, od začetka krize zmanjšal za več kot 10 o.t. Evropske banke so v procesu razdolževanja od svetovne finančne krize močno napredovale. Analiza Mednarodnega denarnega sklada[1] je pokazala, da je največje breme zniževanja aktive evropskega bančnega sektorja temeljilo na krčenju posojilne aktivnosti in izpostavljenosti do periferne Evrope.

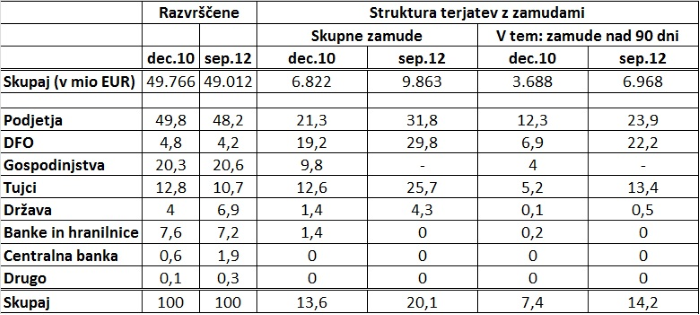

Kakovost kreditnega portfelja vse slabša

Nizka gospodarska aktivnost in upadanje investicijskega povpraševanja se kažeta v kakovosti kreditnega portfelja slovenskega bančnega sistema. Dinamika zniževanja njegove kakovosti se je sicer leta 2012 nekoliko zmanjšala v primerjavi z letom poprej, vendar se tveganje prihodnjih izgub odhodka in kapitala bank povečuje zaradi veliko nedokončanih stečajnih postopkov. Najnovejši podatki Banke Slovenije razkrivajo, da je bilo septembra 2012 za skoraj 10 milijard EUR posojil, pri katerih je plačilo obveznosti zamujalo. Od leta 2010 je ta znesek zrastel za 44,5 %. Nedonosne terjatve, merjene s terjatvami v zamudi nad 90 dni, so v celotnem bančnem sistemu znašale 14,2 % vseh razvrščenih terjatev. Skoraj polovico vseh terjatev pomenijo posojila podjetjem, od katerih jih 5,6 milijarde EUR zamuja s plačilom več kot 90 dni. Delež nedonosnih terjatev v tej skupini je septembra 2012 znašal 24 %. Med dejavnostmi sta v ospredju sektor gradbeništva (58,9 %) in finančnega posredništva (34,2 %[2]).

Kakovost kreditnega portfelja se znotraj sistema močno razlikuje. Najvišjo kakovost dosegajo banke v večinski tuji lasti, kjer se je slabšanje kreditnega portfelja celo ustavilo. Na drugi strani so velike banke v pretežni domači lasti v povsem drugačni situaciji. V tej skupini bank je delež terjatev, ki zamujajo nad 90 dni, zrastel na 17,9 %. Vzrok je predvsem naraščanje nedonosnih terjatev nefinančnih podjetij, te so septembra dosegle 30,7 % razvrščenih terjatev. Za primerjavo, banke v večinski tuji lasti so imele v enakem času samo 6,4 % nedonosnih terjatev.

Struktura razvrščenih terjatev bank po skupinah komitentov in po zamudah pri poravnavanju obveznosti do bank, v mio EUR in v %

Podatki za prebivalstvo za leto 2010 so ocenjeni na podlagi podatkov iz ankete.

Vir: Banka Slovenije

Banke so v skladu s stanjem kreditnega portfelja pospešeno oblikovale slabitve in rezervacije. Od leta 2010 so te povzpele za 60 % na 3,9 milijarde EUR. Pokritost terjatev je znašala 7,88 %, pokritost nedonosnih terjatev pa je bila 55,4 %. S podaljševanjem krize se povečuje možnost za nadaljnje zniževanje vrednosti vseh oblik premoženja, tako nepremičnin kot vrednostnih papirjev. Banke bodo tudi v prihodnje morale oblikovati dodatne oslabitve.

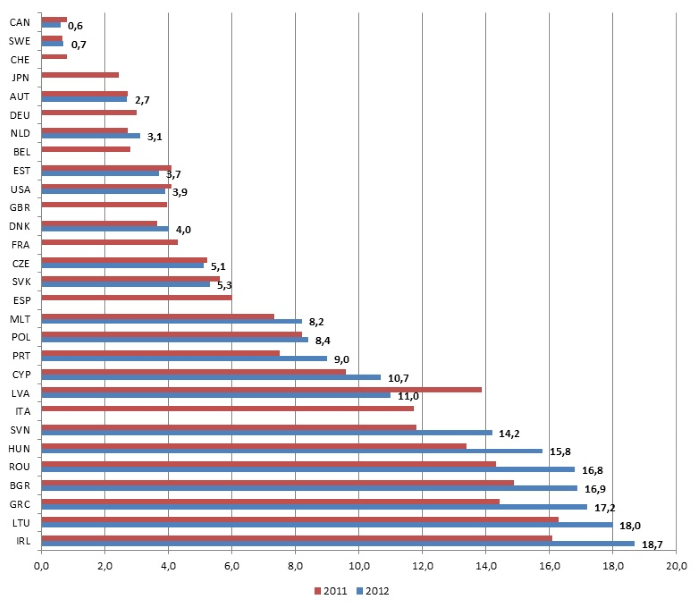

Mednarodna primerjava kakovosti kreditnih portfeljev slovenski bančni sistem uvršča v skupino držav z zelo visokim deležem t.i. 'slabih kreditov'. Višje so se uvrstile Irska, Litva, Grčija, Bolgarija, Romunija in Madžarska. Povprečje v Evropski uniji leta 2011 je bilo okrog 6 %, v monetarni uniji pa še nižje, 5,6 %. Najnižje deleže slabih kreditov imajo Kanada, Švedska in Švica.

Delež slabih posojil posameznih držav

Razhajanja na različnih področjih, kot so metode konsolidacije, računovodski standardi, obdavčitev in sistem nadzora, otežujejo primerjavo med državami. Podatki o deležih slabih posojil so zadnji znani.

Podatki za leto 2012 so večinoma za junij in marec. Podatki za Slovenijo so za september 2012. Švica, Japonska, Nemčija, Belgija, Velika Britanija, Francija, Španija in Italija: podatki samo za 2011.

Vir: Banka Slovenije in MDS – Financial Soundness Indicators.

[1] IMF – Global Financial Stability Report.

[2] Podatka sta za junij 2012.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube