080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

Ali lahko z gotovostjo napovemo, kakšno bo vreme v jesenskih mesecih, ali pa kakšne bodo povprečne poletne temperature čez recimo dve, tri ali pet let? Podobno kot so praktično vsi naravni pojavi povezani s temperaturnimi spremembami, se v finančnem svetu vse vrti okoli obrestnih mer (OM) in vprašanja, kakšna bo cena denarja jutri, naslednji mesec, ali pa čez pet ali deset let?

Trenutna vrednost finančnega premoženja je namreč vsaj toliko kot od uspešnega poslovanja podjetij odvisna od predpostavke, kakšne obrestne mere lahko pričakujemo na trgu v času našega varčevanja.

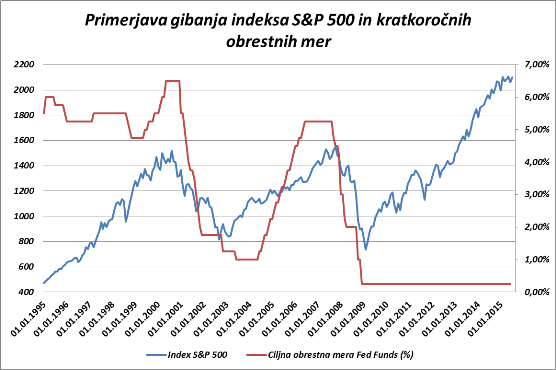

Slika:

Letošnje poletje so kapitalski trgi še bolj kot običajno obsedeni z ugibanjem, ali bo vsemogočna ameriška centralna banka septembra »končno« pričela s serijo postopnih dvigov kratkoročnih obrestnih mer. O tem, kako neuspešni so finančni trgi pri napovedovanju gibanj obrestnih mer, pove vse podatek, da na terminskih borzah že od leta 2010 vsako leto vztrajno pričakujejo začetek dvigovanja OM! Kljub temu, da imajo napovedovalci gibanj OM na voljo neomejene finančne in človeške vire, so se pričakovanja trgov izkazala za popolnoma zgrešena. Proces normalizacije OM v ZDA je seveda izredno pomemben za svetovno gospodarstvo, pri tem pa nas bolj od samega datuma začetka zanima, kakšne bodo kratkoročne OM ob koncu cikla dvigovanja v naslednjih treh do petih letih? Vse kar lahko predpostavljamo je, da verjetno precej nižje kot v preteklih ciklih, nekje okoli 2,5 %, kar je posledica nižje potencialne gospodarske rasti, nizke inflacije in relativno visokih dolgov podjetij in gospodinjstev.

Vlagatelji na delniških trgih se lahko tolažimo, da počasni in postopni cikli dvigovanja obrestnih mer ne vplivajo bistveno na pričakovane donose in da je proces normalizacije OM logična posledica okrevanja ameriškega gospodarstva. Zakaj bi zadrževali pacienta v bolnišnici na intenzivni negi ali celo na aparatih, če za to ni več nobene potrebe?

Delnice so po svoji naravi dolgoročni vrednostni papirji, ki jih vrednotimo tako, da izračunamo sedanjo vrednost bodočih denarnih tokov za več deset let naprej. Kot lastniki delnice bomo na primer v naslednjih desetih letih v obliki dividend prejeli manj kot četrtino sedanje vrednosti delnice. Drugače povedano, po 25 letih se bo stekla v žepe delničarjev komaj polovica pričakovanih denarnih tokov, druga polovica pa šele v daljni prihodnosti, to je po letu 2040…

Prav tako ne smemo pozabiti, da delnice na borzi po nekaterih podatkih nihajo celo 19-krat bolj kot bi bilo to upravičeno glede na njihovo pošteno vrednost oziroma poslovanje podjetij. Zato je pomembno, da se ne oziramo preveč na nezanesljive napovedi kratkoročnih gibanj na borzah, oziroma jih s postopnih varčevanjem in podaljševanjem varčevalne dobe obrnemo sebi v prid.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube