080 22 42

080 22 42 info@infond.si

info@infond.si

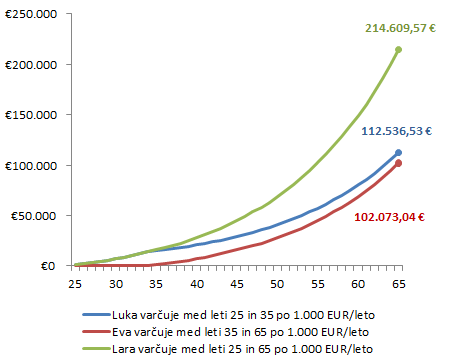

Luka se je odločil, da bo v obdobju med njegovim 25 in 35 letom vsako leto privarčeval 1.000 EUR, nakar bo pustil sredstva nedotaknjena do svojega 65 leta. Skupaj je tako vložil 10.000 EUR. Ob upokojitvi bo imel na računu 112.537 EUR (predpostavljamo 7 % letni donos, saj varčuje v delniških skladih).

Na drugi strani pa se je Eva odločila, da bo pričela varčevati šele po 35 letu, nakar bo do svojega 65 leta vsako leto privarčevala 1.000 EUR, skupaj bo torej vložila 30.000 EUR, kar je trikrat več, kot Luka. Kljub temu bo imela ob koncu varčevanja, ko dopolni 65 let, privarčevano kar 10.000 EUR manj (102.073 EUR).Tukaj vidimo, kako dramatičen je učinek, če pričnemo varčevati 10 let prej.

Najbolj disciplinirana pa je bila Lara, ki se je odločila, da bo v celotnem obdobju (med 25 in 65 letom) varčevala po 1.000 EUR na leto. Skupaj bi vložila 40.000 EUR in imela privarčevano 214.609 EUR.

Slika 1: Prednosti zgodnjega pričetka varčevanja

Vsi trije bodo privarčevali kar zajeten znesek. Luka bo tako z samo 10.000 vloženimi EUR ob upokojitvi dobil dodatno rento v višini 542 EUR na mesec, če upoštevamo pričakovan donos 4 % na leto in 30 let koriščenja.

Prednost zgodnjega pričetka varčevanja lahko pogledamo tudi z drugega vidika. Cilj je privarčevati 100.000 EUR do 65 leta. V spodnji tabeli imamo izračune, kolikšen znesek mi moral varčevalec nameniti mesečno ali letno ob različnih starostih, da doseže ta cilj. Če prične posameznik varčevati pri 20 letih, mora mesečno nameniti 26,37 EUR, da bi do svojega 65 leta privarčeval 100.000 EUR. Vidimo, da se ti zneski dramatično povečajo, krajše, kot imamo obdobje za varčevanje. Tako bi moral posameznik, ki je dopolnil 55 let, na mesec nameniti kar 577 EUR, da privarčuje 100.000 EUR do svojega 65 leta. Še en dokaz, da je smiselno pričeti varčevati mlad.

Tabela 1: Potrebno varčevanje, da privarčujemo 100.000 EUR do 65. leta

| Starost | Mesečni vložek | Letni vložek |

|---|---|---|

| 20 | 26,37 € | 349,96 € |

| 25 | 38,10 € | 500,91 € |

| 30 | 55,52 € | 723,40 € |

| 35 | 81,97 € | 1.058,64 € |

| 40 | 123,45 € | 1.581,05 € |

| 45 | 191,97 € | 2.439,29 € |

| 50 | 315,49 € | 3.979,46 € |

| 55 | 577,75 € | 7.237,75 € |

| 60 | 1.396,79 € | 17.389,07 € |

Zgornji primeri kažejo, da je smiselno pričeti varčevati čim prej, tudi, če gre za manjše zneske, saj vidimo, da so učinki zgodnjega varčevanja na dolgi rok dramatični. Varčuj že, ko si mlad, tako ostaja eden izmed najpomembnejših nasvetov znotraj osebnih financ.

Poljubne izračune lahko naredite tudi s pomočjo aplikacije na strani za pokojninsko varčevanje.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube