080 22 42

080 22 42 info@infond.si

info@infond.si

ZDA - iz odrevenelosti v boom?

Ključno vprašanje je, ali bodo ZDA dokončno premagale trenutno odrevenelost in doživele 'postrecesijski boom', kar bi omogočilo, da se monetarna politika lahko vrne v svoje normalne okvire delovanja. Verjamemo, da se bodo, vendar verjetno ne pred koncem leta 2014. Drugo leto jih čaka še dodatno proračunsko varčevanje, ki lahko zniža BDP za dve odstotni točki. Na rast BDP bo vsekakor vplivalo nadaljnje okrevanje nepremičninskega trga, politika FED-a bo še naprej spodbujala gospodarstvo preko nizke obrestne mere, rastoče cene nepremičnin bodo še naprej podpirale pozitiven trend potrošnje. Na kratek rok nas čaka še nekaj volatilnosti, saj je verjetnost, da bodo prihodnji makroekonomski podatki dobri, enaka verjetnosti, da se bodo le ti malo poslabšali.

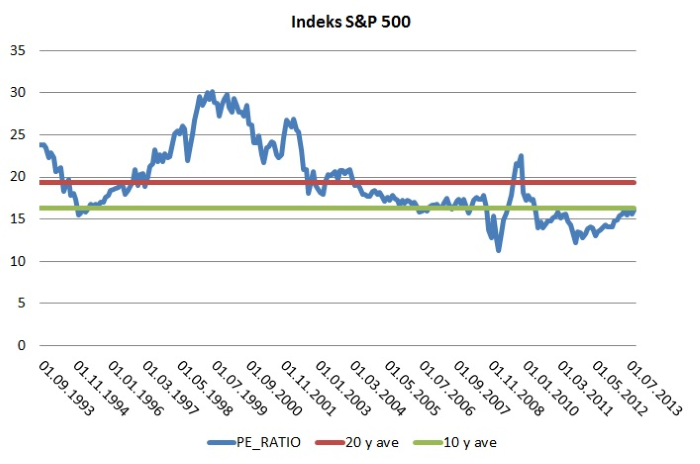

Letošnja rast ameriškega delniškega trga je kar precejšnja, vendar vrednotenja še puščajo nekaj prostora za rast. Od dna v letu 2009 so dobički družb iz indeksa S&P 500 porasli za 150 %, kar ustreza rasti indeksa v enakem obdobju. Dobički in indeks niso rasli simultano, v 2010 do 2012 so dobički rasli bistveno hitreje kot cene delnic. V letošnjem letu pa je situacija ravno nasprotna, pravzaprav z višjimi cenami delnic dohajamo preteklo rast dobičkov. Investitorji so precej bolj samozavestni glede okrevanja, zato počasi svoj denar preusmerjajo od bolj varnih in nizko donosnih naložb k donosnejšim.

Vir: Bloomerg

Zaradi rasti so ameriške delnice v primerjavi z ostalimi trgi, predvsem evropskimi in azijskimi, izgubile nekaj privlačnosti. Zato bo v prihodnje še toliko bolj pomembno spremljati rast prihodka v posameznih družbah. Zavedati se je potrebno, da so profitne marže na zgodovinsko visokih nivojih in brez podpore v rasti prihodkov se bodo lahko le znižale na dolgoletna povprečja.

Preložitev zniževanja odkupa obveznic s strani FED-a pomeni, da bodo investitorji v bodoče bistveno več pozornosti morali nameniti spremljanju makro podatkov, ki bodo ali ne bodo potrdili pretekle robustne rasti. Glede na to, da je monetarna politika usmerjena v široko podporo gospodarstvu, smo lahko za leto 2014 zmerno optimistični. Pozitivna stran preložitve zniževanja odkupa je tudi v tem, da je FED s tem izpustil nekaj zraka iz balona, ki se je začel napihovati na dolžniškem trgu. Verjetnost, da se bo le ta znova napihnil, je majhna.

EVROOBMOČJE – počasna vrnitev k rasti

Trenutni makroekonomski podatki kažejo, da se je Evropa izvila iz primeža ponovne recesije. Fiskalno varčevanje je doseglo vrh, še vedno pa ostajajo težave v bančnem sektorju, predvsem s pomanjkanjem kreditiranja, čakajo se tudi obsežni stres testi bančnega sistema. Okrevanje v Evropi bo dolgo in počasno. Še vedno krhki sta Španija in Italija, se pa napovedi izboljšujejo. BDP izkazuje rast, povečal se je izvoz in investicije, prve znake okrevanja kaže tudi potrošnja prebivalstva. Pereč problem ostajata brezposelnost in nivo zadolženosti posameznih držav.

RAZVIJAJOČI TRGI – potrebni ukrepi za bolj vzdržno rast

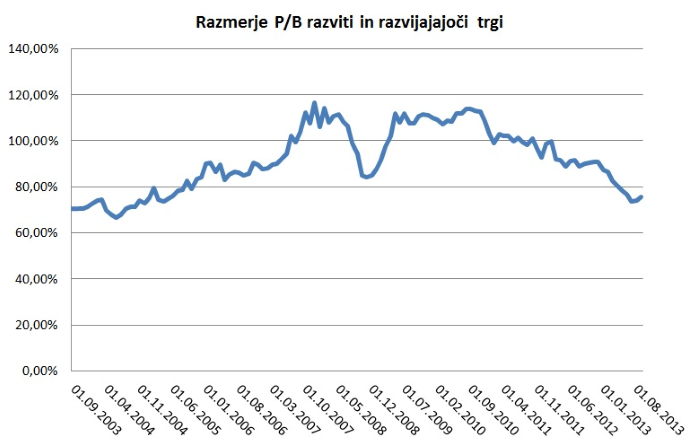

Nedavni dvig ekonomske aktivnosti na Kitajskem je sicer pomiril skrbi glede t.i. 'hard landinga', vendar se kitajske oblasti dobro zavedajo, da bodo v prihodnje morali omejiti kreditiranje in investicije, kar lahko znova okrepi nervozo vlagateljev. Pomanjkanje investicij in nizka domača potrošnja ne pomenita nič dobrega za Indijo, zaradi padca valute se je povečala tudi njihova zadolženost, zmanjkalo pa je tudi prostora za dodatni monetarni stimulus. S slabo investicijsko klimo se sooča tudi Rusija, enako kot Kitajska bo morala tudi Brazilija omejiti rast kreditiranja, ki je pozitivno vplivalo na potrošnjo. Težave, s katerimi se sooča razvijajoča regija, so že zajete v vrednotenjih delnic, s katerimi se trguje s precejšnim diskontom na vrednotenja delnic razvitega trga.

Vir: Bloomberg

Pozitivno lahko presenetijo države razvijajoče se Evrope, kot so Poljska, Madžarska in Češka, ki so izvozno naravnane in ki lahko precej pridobijo z okrevanjem Evrope.

AZIJA – na dobri poti

Japonska gospodarska rast, ki je v polletju znašala 4 % na letni ravni, je nevzdržna, a bo najverjetneje ostala na relativno visoki ravni. Kljub načrtovanemu dvigu DDV, ki bo imel vpliv na potrošnjo, si bo vlada še naprej prizadevala spodbujati gospodarstvo. Pripravljajo paket stimulativnih ukrepov v višini 5 trilijonov jenov, podrobnosti o njem bodo znane decembra.

Če povzamemo na kratko

Okrevanje se nadaljuje, monetarne politike so še naprej usmerjene k stimuliranju gospodarstev, zvišuje se potrošnikov sentiment in splošna investicijska klima.

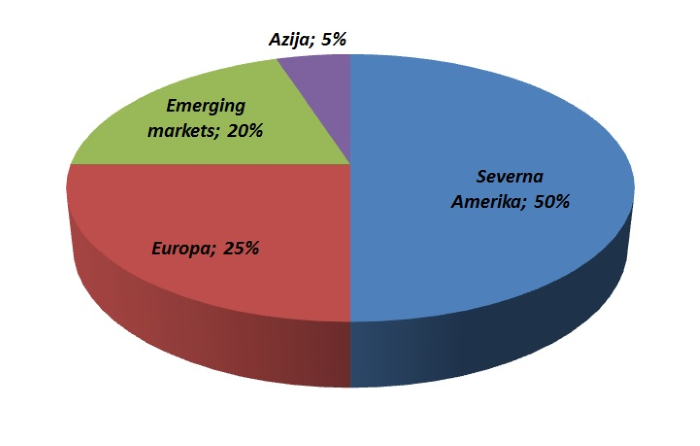

Zaradi rasti so vrednotenja ameriških delnic manj privlačna kot delnice drugih regij. Smiselno je torej zmanjšati izpostavljenost proti razvitemu ameriškemu trgu in povečati izpostavljenost Evropi in razvijajočim se trgom. V grobem bi priporočena izpostavljenost za vlagatelje, ki so nagnjeni k tveganju in investirajo na rok, ki je daljši od 10 let, izgledala nekako takole.

Razvite trge Severne Amerike, Evrope in Azije lahko pokrijete z naložbo v sklade Infond Razviti trgi, Infond ZDA in Infond €uropa, izpostavljenost razvijajočim trgom pa dosežete z naložbo v Infond Trgi v razvoju in Infond Kitajska.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube