080 22 42

080 22 42 info@infond.si

info@infond.si

Čeprav se je pričakovalo, da bo ECB še dodatno znižala ključno obrestno mero, so jo zadnji podatki o gospodarski rasti evrskega območja trenutno odvrnili od tega dejanja. Tako je ECB na septembrskem zasedanju ohranila ključno obrestno mero pri zgodovinsko nizkih 0,5%. Nadaljnje znižanje obrestne mere sicer ne bi imelo velikega učinka na obseg kreditiranja bank, s tem pa na porabo oziroma investicije. Tako ostaja osnovna skrb ECB predvsem ponovna oživitev posojilne aktivnosti bank ter ustrezna alokacija likvidnosti. Ukrepi v obliki ugodnih dolgoročnih likvidnostnih posojil bankam (tako imenovani LTRO), ki so jih evropske banke prejele v letih 2011 in 2012, namreč niso dosegli predvidenega učinka, saj niso spodbudili evropske banke k povečani posojilni aktivnosti, posledično je dostop evropskih družb in gospodinjstev do bančnih virov financiranja še naprej otežen. Morebitni novi programi likvidnosti za banke, ki jih lahko pričakujemo s strani ECB do konca leta, bodo tako morali biti precej bolj usmerjeni.

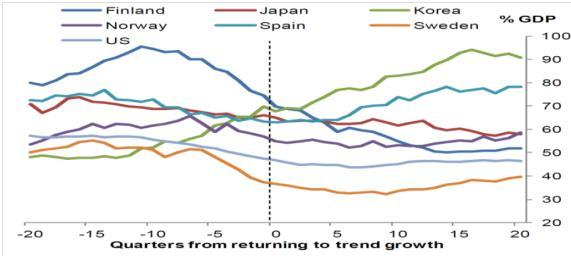

Pri tem se postavlja vprašanje ali je mogoče doseči gospodarsko rast kljub razdolževanju gospodarstva. Začetnim znakom okrevanja evropskega gospodarstva namreč ne sledi posojilna aktivnost bank, kar še zlasti velja za gospodarstva perifernih držav (Portugalska, Italija, Grčija, Španija, Slovenija). Analiza povojnih finančnih kriz, ki ga je opravila Britanska centralna banka (BOE), je pokazala, da se je v petih od sedmih primerov kljub preobrnitvi trenda gospodarske rasti nadaljevalo razdolževanje gospodarstva, kar je razvidno iz spodnje slike.

Kazalniki Dolg/BDP nefinančnega sektorja ob prehodu na trend gospodarske rasti (prehod predstavlja črtkana linija)

Vir: BOE

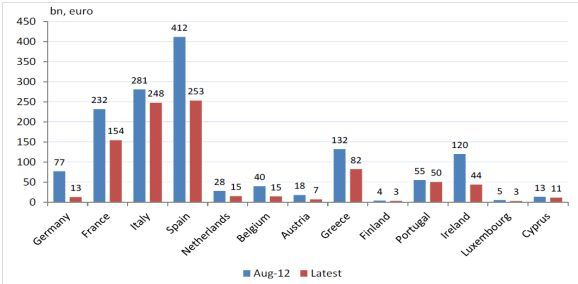

Ob pogledu na bilance centralnih bank evropskih držav ugotovimo, da so se dolgoročna in srednjeročna likvidnostna posojila (LTRO, MRO) bančnemu sistemu znižala. Še posebej izrazito je bilo to znižanje v Španiji, na Irskem, v Grčiji, Nemčiji ter Franciji, kar je razvidno iz spodnje slike.

Posojila centralnih bank domačim denarnim finančnim ustanovam

Vir: Jefferies International

Pri tem se poraja vprašanje, kateri so tisti dejavniki, ki znižujejo odvisnost denarnih finančnih ustanov od centralnih bank.

V državah kot so Španija, Irska in Grčija so se posojila denarnim finančnim ustanovam s strani centralnih bank gotovo znižala zaradi krčenja bančnih aktiv, v preostalih evropskih državah pa tudi zaradi strožjih regulatornih zahtev ter posledičnega zviševanja bančnih rezerv in kapitala bank iz naslova dokapitalizacij ter zadržanih dobičkov bank.

V perifernih državah se je v strukturi sredstev bank močno povečala njihova izpostavljenost do nacionalnega dolga, posledično se je na ta račun znižalo kreditiranje realnega gospodarstva. Odraz znižanega kreditiranja je tudi zmanjšano zadolževanje bank na primarnem trgu kapitala. Tako bi naj po podatkih francoske banke Societe Generale predviden obseg izdaj navadnega dolga bank v obliki obveznic, denominiranih v evrih, v letošnjem letu dosegel 100 milijard evrov, kar je najnižja vrednost vse od uvedbe evra v letu 1999. Dokler se bo takšen trend nadaljeval, ni pričakovati, da bi se kreditiranje realnega gospodarstva ponovno zvišalo.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube