080 22 42

080 22 42 info@infond.si

info@infond.si

Kako se obnaša tipičen vlagatelj podrobno analizira ameriško podjetje Dalbar, ki letno izda poročilo Kvantitativna analiza obnašanja vlagateljev. Glavna ugotovitev je, da povprečen vlagatelje konstantno ne dosega donosov, kot bi jih lahko oziroma jih ponujajo delniški trgi. Dolgoročni donosi vlagateljev (20 let) zaostajajo med 4- in 11 % na leto za donosi ameriškega delniškega indeksa S&P 500 (tabela 1). Takšna razlika v doseženem donosu naredi nepopravljivo škodo vlagateljem, ki zaradi tega ne dosežejo zastavljenih finančnih ciljev.

Tabela 1: Dolgoročni donosi (20 letno obdobje, anualizirano)

Leto | S&P 500 | Povprečen donos vlagatelja | Razlika |

|---|---|---|---|

1998 | 17,90% | 7,25% | -10,65% |

1999 | 18,01% | 7,23% | -10,78% |

2000 | 16,29% | 5,32% | -10,97% |

2001 | 14,51% | 4,17% | -10,34% |

2002 | 12,22% | 2,57% | -9,65% |

2003 | 12,98% | 3,51% | -9,47% |

2004 | 13,20% | 3,70% | -9,50% |

2005 | 11,90% | 3,90% | -8,00% |

2006 | 11,80% | 4,30% | -7,50% |

2007 | 11,81% | 4,48% | -7,33% |

2008 | 8,35% | 1,87% | -6,48% |

2009 | 8,20% | 3,17% | -5,03% |

2010 | 9,14% | 3,83% | -5,31% |

2011 | 7,81% | 3,49% | -4,32% |

Škodljivo obnašanje vlagateljev

Glavni razlog tej veliki razliki pri doseženih donosih je, da povprečen vlagatelj vstopi na delniške trge po obdobju daljše rasti delnic, v pričakovanju, da se bodo ti nadpovprečni donosi nadaljevali tudi v prihodnje, in proda po obdobju večjih padcev, navadno na dnu borznega cikla, preden smo priča novemu večletnemu pozitivnemu trendu. Tipičen primer je slovenski vlagatelj, ki je v letu 2007 (priča smo bili večletnemu vrhu delniških trgov) prvič vstopil na delniške trge v pričakovanju, da se bodo nadpovprečni donosi nadaljevali tudi v prihodnje. Sledili so padci v letu 2008 in prav na dnu je veliko vlagateljev prodalo ali delnice ali sklade.

Postavlja se vprašanje zakaj povprečen vlagatelj kupi in proda vedno ob napačnem času? Obstaja več razlag. Prva je, da pretirano reagirajo na novice – dobre ali slabe – brez predhodne analize. Drugi razlog je, da skušajo nadoknaditi zamujeno, ko slišijo, kako so znanci ali prijatelji visoko zaslužili na borzi (spomnimo se zgodbe z balkanskimi delnicami). Zaključek je, da prepustijo čustvom odločitve o svojih varčevalnih navadah.

Tudi empirični podatki govorijo o škodljivem obnašanju vlagateljev. Kljub priporočilom, da so delniški skladi primerni za dolgoročno varčevanje, je povprečno obdobje, ki jih vlagatelj preživi v delniškem skladu, med 3. in 4. leti. S tem, kot sem že dejal, si naredi ogromno finančno škodo, saj vstopi in izstopi ob najbolj nepravem trenutku. Najboljši recept, kako se izogniti temu obnašanju, je postopno varčevanje.

Prednosti mesečnega varčevanja

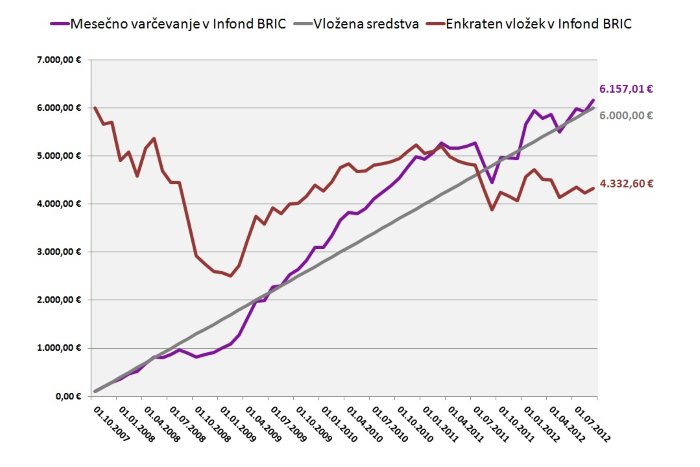

Najbolj primeren pristop k varčevanju za dolgoročne finančne cilje, kot sta pokojnina ali izobrazba otrok, je postopno varčevanje. S tem se vlagatelj izogne vprašanju kdaj je najbolj primeren čas za nakup delnic oziroma točk delniškega vzajemnega sklada. Če sem prej navedel, da je glavni razlog nedoseganja želenih donosov vlagateljev prav nakup in prodaja delnic ob najbolj nepravem času, se vlagatelj z mesečnim varčevanjem temu izogne. V spodnjem grafu je narejena simulacija varčevanja v Infondovem skladu BRIC za zadnjih 5 let, torej v obdobju največje finančne krize. Vlagatelj, ki je mesečno vložil 100 EUR in to počel skozi celotno obdobje, bi imel danes 6.157,01 EUR, kar je več, kot celoten vložek. In to kljub temu, da je vrednost točke sklada Infond Trgi v razvoju v enem trenutku padla za skoraj 60 %. Vlagatelj bi se z mesečnim varčevanjem temu padcu in tudi stresu, ki ga občutimo ob takšnih dogodkih, izognil. Vlagatelj pa, ki je v enkratnem znesku vplačal v sklad Infond Trgi v razvoju v začetku tega varčevalnega obdobja, bi v tem istem obdobju doživel padec v višini skoraj 60 %, kar bi pri mnogokaterem varčevalcu povzročilo velik stres in paniko in bi v najneprimernejšem trenutku tudi odprodal točke sklada.Graf 1: Postopno varčevanje v skladu Infond Trgi v razvoju za obdobje zadnjih 5 let

Druga prednost mesečnega varčevanje je, da vlagatelj s tem, ko se izogne nepremišljenim odločitvam, na dolgi rok močno oplemeniti svoje premoženje. V tabeli 2 imamo simulacijo, koliko bi privarčeval vlagatelj s mesečnim vložkom v višini 50 EUR za različna časovna obdobja in ob različnih pričakovanih donosih. Če smo prej dejali, da vlagatelj zaradi prehitrega menjavanja vzajemnih skladov in nepravih vstopih in izstopih zaostane med 4- do 11 % na leto, se ta razlika na dolgi rok izrazi v nižjih privarčevanih zneskih.

Čas varčevanja | Pričakovana donosnost |

|

| ||||

3% | 6% | 9% | 12% | ||||

5 let | 3.240 € | 3.506 € | 3.799 € | 4.124 € | |||

10 let | 7.005 € | 8.235 € | 9.748 € | 11.617 € | |||

15 let | 11.377 € | 14.614 € | 19.062 € | 25.229 € | |||

20 let | 16.456 € | 23.218 € | 33.645 € | 49.957 € | |||

25 let | 22.356 € | 34.823 € | 56.477 € | 94.882 € | |||

30 let | 29.210 € | 50.477 € | 92.224 € | 176.496 € | |||

Postopno varčevanje z varčevalnim načrtom

KBM Infond spodbuja vlagatelje za postopno varčevanje z varčevalnim načrtom, kjer se vlagatelju z leti znižujejo vstopni stroški (tabela 3). Vsota vplačil mora letno znašati vsaj 300 EUR, kar pomeni le 25 EUR na mesec.

Obdobje odprtja varčevalnega računa | % od vrednosti investicijskih kuponov |

1. leto | 3,00% |

2. in 3. leto | 2,50% |

4. in 5. leto | 2,00% |

6. leto in dalje | 1,50% |

S takšnim pristopom k varčevanju se bo vlagatelj izognil skušnjavi ob večjih pretresih na delniških trgih in si občutno zmanjšal možnosti za nepremišljene odločitve. S tem si bo drastično izboljšal možnosti za dosego svojih finančnih ciljev.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube