080 22 42

080 22 42 info@infond.si

info@infond.si

Investitorji se bomo očitno morali sprijazniti z občutno nižjimi pričakovanji glede letošnjih rasti dobičkov na delnico, saj so analitiki v zadnjih šestih mesecih znižali napovedi rasti dobičkov z dobrih 11 na manj kot 4 %. Čeprav se gospodarska rast v razvitih državah G10 letos še naprej rahlo izboljšuje, so objavljeni makroekonomski podatki predvsem v ZDA in državah v razvoju precej slabši od pričakovanj.

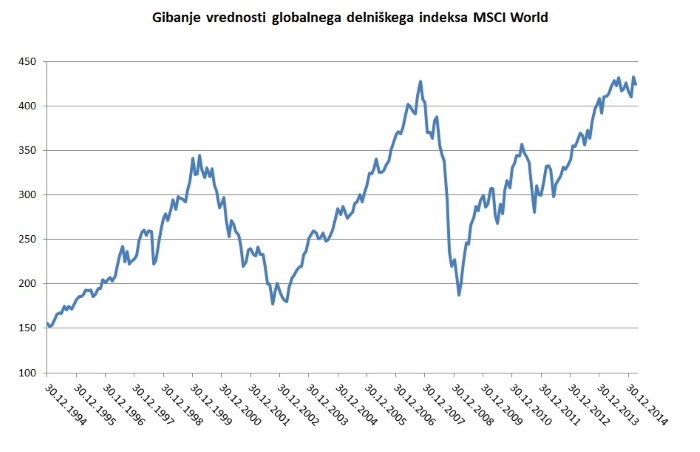

Ko razmišljamo o tem, ali se morda bližamo koncu velikega bikovskega trenda rasti na globalnih delniških trgih, je pomembno upoštevati, da rast delnic v zadnjih letih spremlja rast ključnih fundamentalnih dejavnikov, kot so gospodarska rast ter rast dividend in dobička na delnico. Po podatkih Citi Research je od predkriznega vrha leta 2007 globalni BDP zrasel za okoli 10 %, dividende na delnico so povprečno višje za 20 %, pa tudi dobički na delnico so se že vrnili na predkrizno raven.

Vsak vlagatelj na delniških trgih se seveda želi v širokem loku izogniti medvedjim trgom, ki jih zaznamujejo zlomi borznih tečajev in gospodarske recesije. Ali imamo danes opravka s katerim od kritičnih znakov, ki so nas v letih 2000 in 2007 pravočasno opozarjali na nevarnost? Naj spomnim, da sta borznim vrhovom marca 2000 in oktobra 2007 sledila brutalna medvedja trga, v okviru katerih so se delniški tečaji več kot prepolovili.

Poglejmo, kaj nam kaže Citijev kontrolni seznam 15 kritičnih znanilcev pregrevanja trga, ki ga sestavljajo: pet kazalnikov vrednotenja delniških trgov, globalna premija za tveganje, ameriška krivulja donosnosti, sentiment analitikov, stopnje rasti dobička, donos na kapital, rast kapitalskih naložb in neto zadolženost podjetij, prevzemna aktivnost (M&A) in prve javne prodaje (IPO) ter kreditni pribitki na tvegane podjetniške obveznice.

Na vrhu marca 2000 je na primer z rdečo lučjo opozarjalo na nevarnost kar 14,5 od 15 znanilcev krize, oktobra 2007 11,5, danes pa utripa rdeče ali rumeno in opozarja na nevarnost samo 3,5 od 15 zgoraj omenjenih znanilcev medvedjega trga.

Kar zadeva kratkoročna gibanja na delniških trgih, je bila v zadnjih letih za aktivne vlagatelje zelo uspešna in dobičkonosna strategija »prodaj v maju in odidi stran«. Gre seveda za razvpito sezonsko anomalijo, po kateri delniški donosi med novembrom in aprilom močno presegajo donose med majem in oktobrom. V nedavni obsežni raziskavi sta Jacobsen in Zhang potrdila omenjeno anomalijo na osnovi večstoletnih podatkov za 109 svetovnih delniških trgov. Po njunih izračunih je bil povprečni donos zgodovinskih delnic v »mrtvi sezoni« med majem in oktobrom samo 1,17 %, kar je 1,2 % manj, kot bi zaslužili, če bi imeli v tem času denar naložen v banki.

Objavljeno tudi v prilogi Dela Posel & denar 11. maja 2015

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube