080 22 42

080 22 42 info@infond.si

info@infond.si

1) Ekspanzivna monetarna politika povečuje tveganje tako v realni ekonomiji kot tudi na finančnih trgih. Velja prepričanje, da je potrebno za gospodarsko rast zagnati agregatno povpraševanje, skupaj s posojilno aktivnost bank. Monetarni ukrepi so bili tako usmerjeni predvsem v rast finančnih sredstev z namenom dviga agregatnega povpraševanja in življenjskega standarda posameznikov. Agregatno povpraševanje je gotovo eden izmed dejavnikov gospodarske rasti, pri tem pa se pozablja na druge strukturne dejavnike, ki vplivajo na gospodarsko rast kot so demografski trendi, globalizacija, nagle tehnološke spremembe ter povečana akumulacija dolga v ekonomijah. Tako se pogosto pozablja na uvedbo potrebnih in pogostokrat bolečih strukturnih reform, ki so osnova za gospodarsko rast. Povpraševanje, ki temelji predvsem na ohlapni monetarni politiki in posledični rasti finančnih sredstev ni vzdržno ter običajno privede do pregretosti gospodarstva in novih, morda še večjih, gospodarskih neravnovesij.

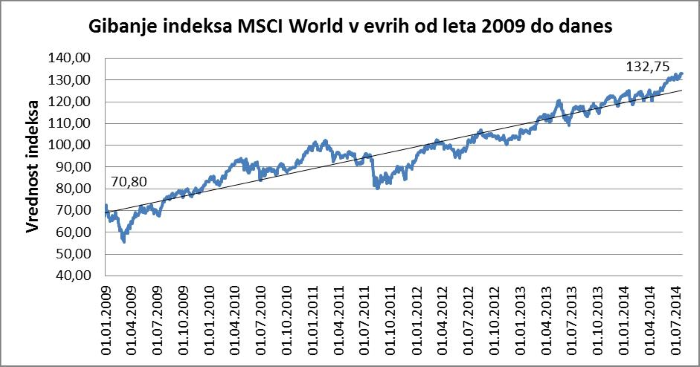

2) Finančna sredstva, ki so ob nakupu visoko vrednotena, običajno na dolgi rok investitorjem prinašajo nižje donose. Monetarni ukrepi, ki so usmerjeni predvsem v rast finančnih sredstev, lahko privedejo do precenjenosti le-teh, trend rasti finančnih sredstev pa lahko skupaj z njihovo ceno vpliva tudi na prekomerna pričakovanja investitorjev. Spodnja slika nam prikazuje okrevanje delniškega indeksa MSCI World v evrih vse od leta 2009 naprej. Če je bilo okrevanje prvotno podkrepljeno s stopnjo rasti dobičkov podjetij, ki je dosegla svoj vrh v prvi polovici leta 2011, je bila nadaljnja rast indeksa v veliki meri odraz spremenjenih vrednotenj delnic (najverjetneje zaradi pričakovanj glede pozitivnih učinkov monetarnih ukrepov na prihodnje poslovanje podjetij).

Vir: Bloomberg.

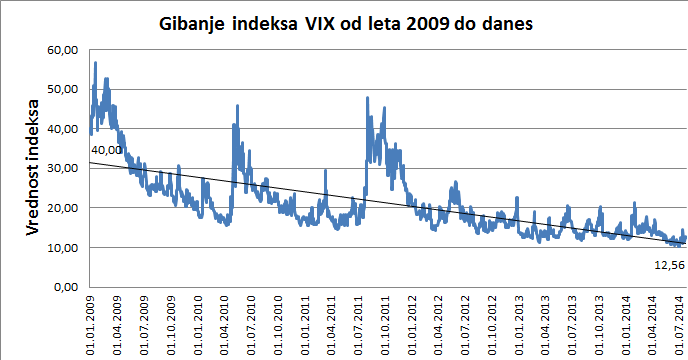

Vir: Bloomberg.3) Indeks VIX kot mera volatilnosti trenutno kaže na stanje samozadovoljstva investitorjev. Vrednost indeksa, ki je pomemben indikator tveganja, se je tako znižala na pred-krizne nivoje. K temu je gotovo pripomogla ekspanzivna monetarna politika centralnih bank, ki je ob rasti finančnih sredstev dala investitorjem občutek varnosti. Navadno je sentiment trgov v stanju samozadovoljstva, ko je nagnjenost investitorjev k tveganju zelo visoka, posledično je možnost korekcije na trgih večja.

Vir: Bloomberg.

4) Likvidnost na finančnih trgih gre z roko v roki z volatilnostjo na trgih. Tako se likvidnost znižuje tako na delniških kot tudi obvezniških trgih. Na slabšo likvidnost so v največji meri vplivali nova tehnologija (algoritmične trgovalne strategije) ter spremembe v regulaciji kapitalskih trgov. Na obvezniških trgih je mogoče zaznati upad tistih vzdrževalcev trga in primarnih vpisnikov, ki so pripravljeni imeti obveznice na »zalogi« ter jih nenehno ponujati na trgu. Nadalje velja omeniti, da so likvidnost na trgih v času po finančni krizi pretežno vzdrževale centralne banke z ekspanzivno monetarno politiko, ki pa tovrstne ukrepe (denimo kvantitativno sproščanje v ZDA) postopoma opuščajo. Torej se likvidnostno tveganje za investitorje, ki je še posebej pomembno v primeru izstopa iz kapitalskih trgov, povečuje.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube