080 22 42

080 22 42 info@infond.si

info@infond.si

Damjan Kovačič

upravljavec - analitik

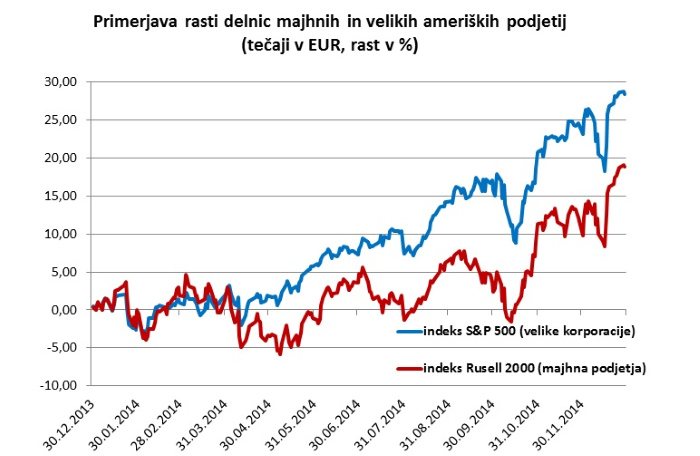

Vlagatelje na finančnih trgih je v zadnjem času upravičeno skrbelo dogajanje z delnicami dinamičnih majhnih podjetij, ki se po fantastični 40-odstotni rasti v letu 2013 večji del lanskega leta niso premaknile nikamor. Investitorji so se jim do sredine oktobra izogibali v širokem loku, indeks Russell 2000 pa si je po 10-odstotnem padcu nabral skoraj 15-odstotni zaostanek za vročimi delnicami velikih korporacij.

V šestem letu bikovskega trenda rasti na ameriških delniških trgih bi bilo zelo nevarno, če bi se še naprej nadaljevale ali celo stopnjevale omenjene razlike v gibanju različnih segmentov delniškega trga. Na borzah namreč velja zakonitost, da je močnejši tisti primarni bikovski trend rasti, ki potegne s seboj čim večje število sektorjev, industrijskih panog in podjetij. Visoka plima dviga vse ladje, posebej pa čolničke, ki so najbolj občutljivi na spremembe gospodarskega okolja.

Združenim državam je v tretjem četrtletju Božiček prinesel nepričakovano darilo v obliki najmočnejše gospodarske rasti v zadnjih enajstih letih, ki jo spremlja visoka rast domače porabe in investicij. Dvig kupne moči ameriškega potrošnika bi moral posebej blagodejno vplivati na poslovanje malih in srednje velikih podjetij iz indeksa Russell 2000, pri katerih je kar 85 odstotkov prihodkov vezanih na domači trg.

Za optimističen začetek novega leta je vsekakor zelo pomembno, da so se dinamična mala podjetja v zadnjih tednih končno pridružila veselici na ameriških borzah. Delniški indeks Russell 2000 je namreč v zadnjih dneh prebil močan tehnični odpor pri 1200 indeksnih točkah in po dolgih šestih mesecih spet dosegel novo rekordno vrednost.

V letu 2015 bo zanimivo spremljati, kako bodo na gibanja delniških trgov vplivali čedalje bolj nestabilni valutni trgi. Medtem ko večina deviznih trgovcev pričakuje nadaljevanje vladavine ameriškega dolarja in padanje tečaja evra proti 1,10 ali celo nižje, je za delniške vlagatelje še bolj pomembno vprašanje, kaj se bo dogajalo s tečajem japonskega jena. Japonski centralni banki je v zadnjih treh letih uspelo razvrednotiti jen za skoraj 40 %, na okoli 120 jenov za dolar. Posledica tega je, da je postalo zadolževanje v jenih, tako imenovani »yen carry trade«, za investitorje in špekulante ena najbolj privlačnih oblik financiranja tveganih naložb in pomemben vir likvidnosti za finančne trge.

Glede na pariteto kupne moči naj bi bil danes japonski jen v primerjavi z ameriškim dolarjem podcenjen za od 15 do 35 %, glede na pariteto obrestnih mer pa za okoli 20% (vir: Chris Puplava, PFS Group). Zaradi zelo močne korelacije med tečajem japonskega jena in rastjo delniških tečajev v ZDA in na Japonskem, lahko torej v primeru močnejše rasti tečaja jena zelo verjetno pričakujemo prvi večji popravek tečajev na svetovnih delniških trgih.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube