080 22 42

080 22 42 info@infond.si

info@infond.si

Seveda se pojavlja vprašanje, ali se bo trend nadaljeval in ali je še smiselno skočiti na ta vagon.

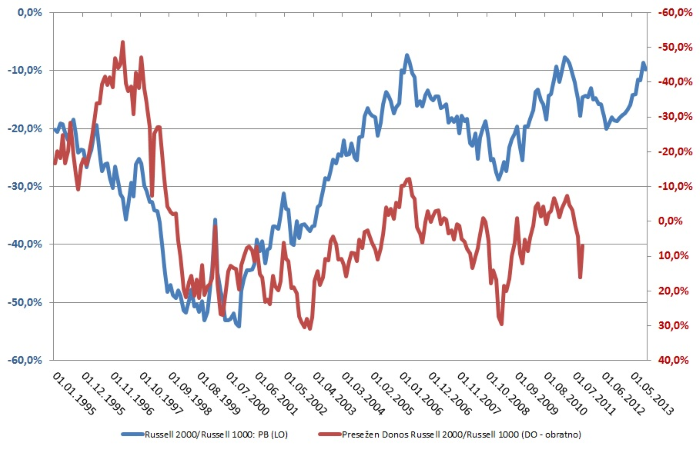

Po mojem mnenju je ta vlak odpeljal in nadaljnjo preseganje rasti malih nasproti velikim podjetjem se zdi zelo vprašljivo. Glavni argument, da so najboljši časi minili, je, da imajo delnice malih podjetij le še 9,8 % nižji diskont na velike delnice, merjeno s kazalnikom PB (Price to Book – tečaj/knjigovodska vrednost). Tako nizek diskont so imele le v letih 2006 in 2011 (modra črta v spodnjem grafu), za tem pa so obakrat v naslednjih dveh letih močno zaostale za donosnostjo velikih. Rdeča črta v spodnjem grafu izkazuje razmerje donosov med 'small cap' in 'large cap' v dveletnih obdobjih – za zadnje obdobje tega podatka še ni mogoče izkazati. Na spodnjem grafu je lepo videti, da imajo začetna vrednotenja velik vpliv na dosežene donose v naslednjih dveh letih.

Razmerje v vrednotenju PB in razlika v doseženih dveletnih donosih za indeksa malih in velikih podjetij

Vir: Bloomberg

Čeprav je moment na strani delnic podjetij z nizko tržno kapitalizacijo in je čisto možno, da bodo na kratek rok nadaljevale z strmo rastjo, pa borzna zgodovina trenutno govori v prid največjih podjetij.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube