080 22 42

080 22 42 info@infond.si

info@infond.si

Kaj so torej alternative, kako se lotiti problema? Za optimalno alokacijo portfelja, ki vas bo pripeljal do spodobne pokojnine, je treba upoštevati mnogo predpostavk, kot so pričakovana življenjska doba, zdravstveno stanje in morebitni drugi viri dohodka. Vitalni upokojenci, ki delajo prek svojega 70. leta, bodo tako kasneje pričeli koristiti privarčevana sredstva in si v svojem portfelju lahko privoščijo precej višji delež delnic kot bolehen 65-letnik - in prav zaradi tega enotne rešitve za varčevanje za pokojnino ni.

Poznati svoje izdatke

V pomoč pri sestavi portfelja je dobro poznavanje svojih trenutnih izdatkov. Na podlagi teh lahko sklepate, kakšne bodo vaše potrebe v prihodnosti, da boste zmogli stroške, ki nastanejo z nastanitvijo, prehrano, zdravstvenimi izdatki, potovanji in podobno. Te vrste 'potrošniško' zastavljen pokojninski načrt je sicer lahko zelo zapletena zadeva za nekoga, ki mu mesečna potrošnja zelo niha in ki ne zna prav dobro ločiti med potrebami in željami. Vendar nam dobro poznavanje naših izdatkov nakazuje, kakšne likvidnostne potrebe bomo imeli in kolikšno izpostavljenost delnicam si pravzaprav lahko privoščimo.Okolje za investiranje v obveznice je trenutno neprijazno

Trenutno je okolje zelo neprijazno za tiste, ki investirajo v obveznice. V času dvigovanja obrestnih mer je pričakovati precejšnje kapitalske izgube na vrednosti obveznic. Posameznik, ki je pred kratkim kupil 10-letno državno obveznico, ki nosi 2 % obresti, lahko v naslednjih letih s postopnim dvigovanjem obrestne mere na 4 % izgubi skoraj 9 % vrednosti te obveznice.

Kratkoročni dolžniški papirji so izgubi vrednosti bistveno manj podvrženi, ustrezno nižji pa so tudi njihovi donosi. V začetku marca je nemška 6-mesečna zakladna menica obljubljala -0,22 % donos na letni ravni, kar enostavno pomeni, da vam država ob zapadlosti menice ne vrne vsega vplačanega denarja. Takšne negativne obresti se dogajajo zato, ker so mnogi investitorji zavezani spoštovati svoje investicijske politike, ki jim nalagajo investiranje v dolžniške vrednostne papirje, in pravzaprav nimajo drugih opcij.

Kot posameznik, ki varčuje za upokojitev, pa imate odprte vse možnosti. Ni vam treba sprejeti kratkoročnih negativnih obrestnih mer, ni vam treba vztrajati pri nizkih donosih državnih obveznic. Za nekoga, ki je danes star med 50 in 60 let, je v okolju nizkih obrestnih mer priporočljivo, da prevzame nekoliko višje tveganje in poviša delež delnic v svojem portfelju tudi nad nenapisano pravilo - nenazadnje nikoli ne veste, ali bo življenje po upokojitvi sprint ali maraton, zato potrebujete del portfelja, ki zagotavlja rast premoženja in ne samo varnost. Življenjska doba se podaljšuje, zato ni potrebe po pretirani konzervativnosti portfelja. Če se na primer upokojite pri 65-tih in vas zdravje dobro služi, ni razloga, da ne bi upokojitve uživali še vsaj 15 do 20 let.

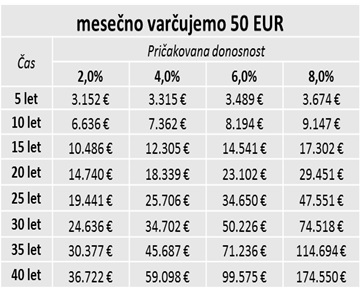

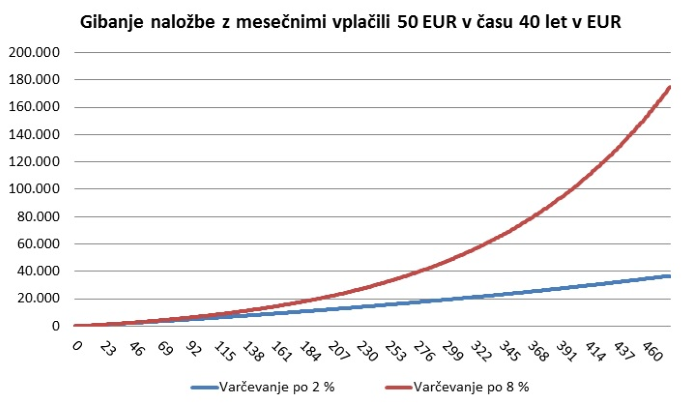

40 let 50 evrov mesečno

Spodnja tabela in graf prikazujeta razliko v naraščanju premoženja, če je investirano po 2-odstotni stopnji, kar je primerljivo z dolgoročnim povprečnim donosom obvezniških naložb, in če je investirano po 8-odstotni stopnji, kar je primerljivo z dolgoročnim povprečnim donosom delniških naložb.

Na kratek rok je razlika v privarčevanem manj očitna, na dolgi rok pa ogromna.

Če bi mesečno varčevali 50 EUR v naložbah s povprečnim donosom 2 % na leto, bi se vam po 40 letih nabralo prek 36.000 EUR. Če bi enak mesečni znesek varčevali v naložbah s povprečnim 8 % letnim donosom, pa bi po tem obdobju razpolagali s premoženjem v vrednosti dobrih 174.000 EUR.

Srednja pot bo najbrž prava

Seveda ni potrebno, da izberete eno ali drugo skrajno možnost. Da bi si zagotovili dovolj likvidnosti za izplačila v času upokojitve, lahko obvezniški del portfelja kombinirate z visoko kvalitetnimi delnicami, ki izplačujejo dividende. Danes je donosnost 10-letnih državnih obveznic na izjemno nizki ravni (nemške obveznice 0,09 %, francoske 0,35 %), medtem ko je povprečni dividendni donos delnic, zajetih v indeks Euro Stoxx 50, dobre 3 %.

V Sloveniji se po trenutno veljavni zakonodaji ženske upokojujejo najkasneje pri 64 letih, moški pa pri 65 letih. Po podatkih statističnega urada je pričakovana življenjska doba v povprečju 83,13 let, medtem ko je pričakovana življenjska doba za moške nekoliko krajša, 76,93 let. Če zgolj upoštevamo statistiko, je torej dobro, da je portfelj sicer pripravljen na maraton, pretirano konzervativno zastavljen portfelj pa vas v zrelih letih lahko oropa za kvalitetnejše življenje.

Lotite se varčevanja za čas po upokojitvi!

Izračunajte si razkorak med pričakovano pokojnino iz obveznega pokojninskega zavarovanja in pričakovano pokojnino in poglejte,

kako to pokojninsko luknjo premostiti.

IZRAČUN POKOJNINSKE LUKNJE:

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube