080 22 42

080 22 42 info@infond.si

info@infond.si

Infond Kratkoročne obveznice - EUR je v celoti izpostavljen do domače valute evro, posledično je odpravljeno valutno tveganje. Sredstva vlagateljev so v pretežni meri naložena v denarne depozite bank s sedežem v Republiki Sloveniji, del sredstev pa je naložen v instrumente denarnega trga, kakršne so kratkoročne državne zakladne menice evropskih držav ter komercialni zapisi slovenskih družb.

Obrestne mere na denarne depozite v Evropi so se v zadnjih nekaj letih občutno znižale, ukrepi Evropske centralne banke (ECB) pa so ta trend še dodatno spodbudili. Z namenom zajezitve finančne in kasneje tudi dolžniške krize se je ECB posluževala ukrepov ekspanzivne monetarne politike, ki je zaradi velike razpoložljivosti denarja na trgu imela za posledico nižje obrestne mere. Zadnje tovrstno znižanje obrestnih mer s strani centralne banke je bilo v mesecu septembru 2014, ko je ECB znižala ključno obrestno mero z 0,15 na 0,05 %, obrestno mero za dana premostitvena posojila bankam z 0,40 na 0,30 % ter obrestno mero za prejete depozite bank v negativno območje pri -0,2 %. Temu so se prilagodile tudi obrestne mere na denarnem trgu. Tako se je denimo 12-mesečni euribor od lokalnega vrha pri 2,2 % v petletnem primerjalnem obdobju znižal na trenutnih 0,16 %, šestmesečni euribor se nahaja na praktično ničelni ravni, trimesečni euribor pa v negativnem območju.

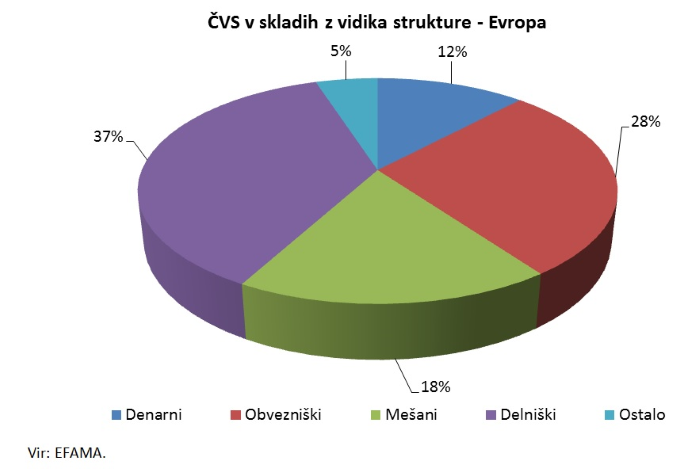

Pogled na evropsko statistiko vzajemnih skladov pokaže, da so sredstva evropskih vlagateljev v primerjavi s slovenskimi vlagatelji precej bolj razpršena. V delniških skladih se po podatkih s koncem junija 2015 nahaja dobra tretjina vseh sredstev v upravljanju (glej spodnji graf), sledijo obvezniški in mešani skladi. Čeprav se sredstva v upravljanju v skladih denarnega trga zaradi zgodovinsko nizkih obrestnih mer znižujejo, predstavljajo skladi denarnega trga v celotni strukturi sredstev v upravljanju dobrih 12 %.

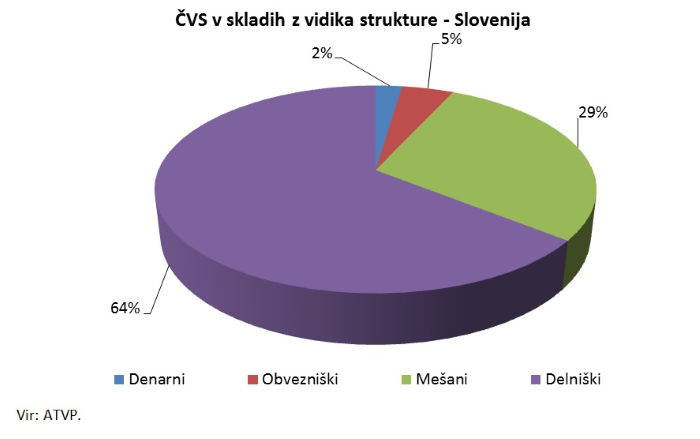

Na primeru slovenskih vlagateljev ugotovimo, da je po podatkih s koncem julija 2015 glavnina sredstev skoncentriranih v delniških skladih (64 % sredstev), tem sledijo mešani skladi z 29 %, obvezniški skladi s 5 % ter skladi denarnega trga z 2 % vseh sredstev v upravljanju (glej spodnji graf).

Iz zgoraj navedenega lahko sklepamo, da so slovenski vlagatelji v primerjavi z evropskimi precej bolj naklonjeni tveganju. Posledično so v večji meri izpostavljeni volatilnosti na kapitalskih trgih.

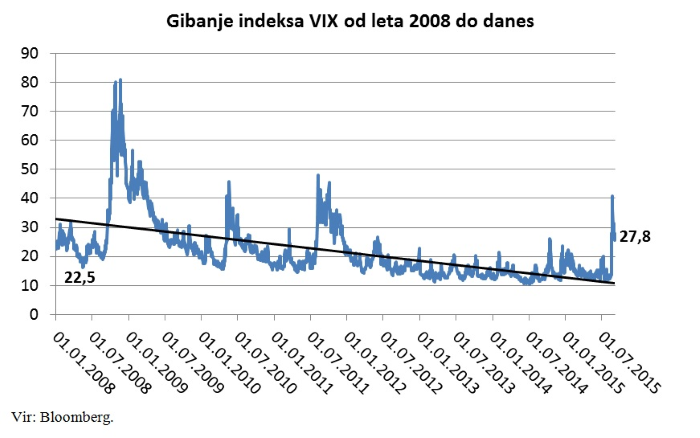

Zanimiv pogled na delniške trge nam daje indeks VIX kot mera kratkoročne volatilnosti in pričakovanj investitorjev na ameriškem kapitalskem trgu (glej spodnjo sliko). Ta se je v zadnjih nekaj letih nahajal na nivojih, ki kažejo na stanje samozadovoljstva investitorjev, saj jim je pretekla rast finančnih sredstev dajala občutek varnosti. Navadno je sentiment trgov v stanju samozadovoljstva, ko je nagnjenost investitorjev k tveganju visoka, posledično je možnost korekcije na kapitalskih trgih večja. Kapitalski trgi so v drugi polovici meseca avgusta doživeli močno korekcijo, posledično je vrednost indeksa VIX porasla na nivoje, ki nakazujejo na strah in negotovost investitorjev. V takšnih primerih predstavljajo skladi denarnega trga dobro alternativo drugim naložbam, predvsem z vidika zniževanja naložbenega tveganja.

Več o skladu >> Infond Money- Euro

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube