080 22 42

080 22 42 info@infond.si

info@infond.si

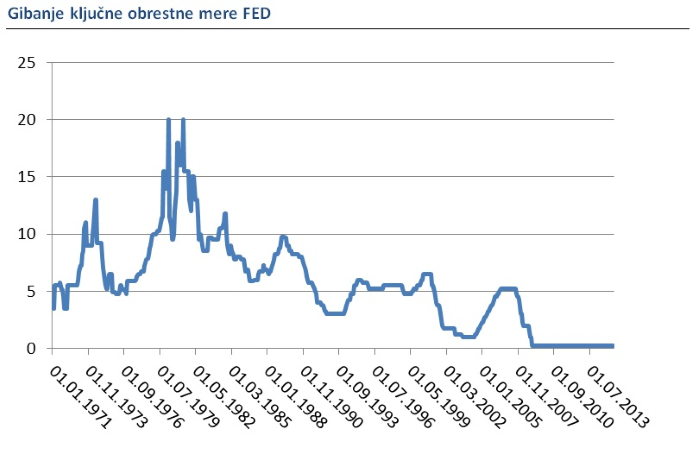

Najprej poglejmo, kakšna so trenutna pričakovanja glede prvega dviga in poti, kje bi lahko bila ključna obrestna mera v prihodnje. Projekcije z zadnjega srečanja v juniju nakazujejo, da bi lahko do konca leta videli obrestno mero pri 0,625 %, kar pomeni, da lahko pričakujemo dva dviga, v septembru in decembru. Konec leta 2016 naj bi znašala ključna obrestna mera 1,625 %, konec 2017 pa 2,875 %. Na dolgi rok se pričakuje, da se bo ustalila pri 3,75 %, kar je daleč pod nivoji iz preteklih ciklov. V spodnjem grafu vidimo gibanje ključne obrestne mere po letu 1970.

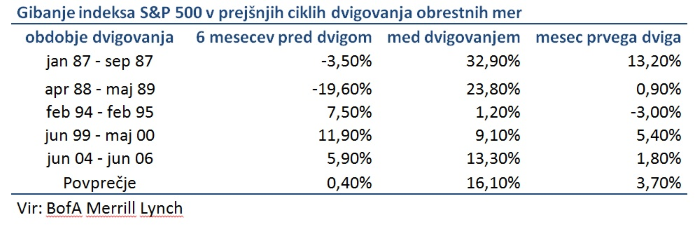

Če pogledamo zgodovino preteklih ciklov dvigovanja obrestnih mer, smo lahko mirni. Še najslabše so se delnice odrezale 6 mesecev pred prvim dvigom, kjer so v povprečju pridobile 0,4 %. Medtem, ko so delnice prvi mesec po dvigu in v obdobju med dvigovanjem obrestnih mer, zabeležile solidno rast v višini 3,7 % oziroma 16,1 %. Seveda je vsak cikel poglavje zase in verjetno bo tudi ta nekoliko drugačen, pa vendar na podlagi zgodovine je ves strah pred višjim obrestnimi merami odveč.

Raziskave so tudi pokazale, da se v času dvigovanja obrestnih mer mnogo bolje odrežejo delnice zunaj ZDA (Evropa, Azija), ki so v povprečju presegle donos ameriških. Glede na to, da sta evropska in japonska centralna banka šele sredi izvajanja kvantitativnega sproščanja in sta še daleč ob prvega dviga, lahko pričakujemo, da bodo tudi v tej epizodi presegle donos ameriških.

Letos lahko torej pričakujemo prvi dvig ključne obrestne mere, kar pa ne pomeni nič tragičnega. Pričakovanja so, da bodo ti dvigi počasni in da se bodo obrestne mere ustalile daleč pod zgodovinskimi povprečji. Poleg tega so pretekli cikli dvigovanja bili pozitivni za ameriške delnice. Še bolje so se odrezale delnice zunaj ZDA (Evropa, Azija). Na podlagi tega še naprej priporočamo, da vlagatelji ohranijo višjo izpostavljenost do delnic kot do obveznic, z večjo utežjo v evropskih in japonskih delnicah.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube