080 22 42

080 22 42 info@infond.si

info@infond.si

V nasprotju s konvencionalno monetarno politiko obstaja malo dokazov o učinkovitosti QE. V teoriji se je poskušalo izmeriti oziroma kvantificirati vpliv QE, vendar ni enotnega pogleda, preko katerih prenosnih kanalov program QE dejansko deluje. Neodvisna raziskovalna družba Capital Economics (2015) je izpostavila pet ključnih kanalov, med katere sodijo povečanje denarne mase, znižanje donosnosti državnih obveznic, uravnoteženje portfeljev, oslabitev menjalnega tečaja ter dvig inflacijskih pričakovanj.

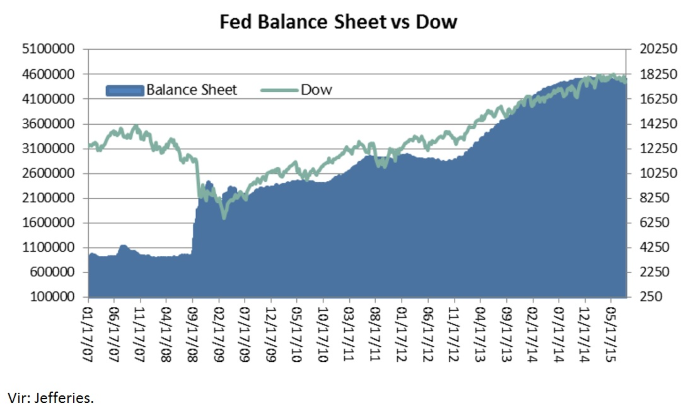

Študije so pokazale, da v praksi kvantitativno sproščanje, gledano skozi prizmo omenjenih prenosnih kanalov, ni bistveno pripomoglo k izboljšanju ekonomskih pogojev, predvsem dvigu gospodarske rasti in inflacije. Na drugi strani je QE imel zlasti pozitiven vpliv na dvig vrednosti delniških naložb (glej spodnjo sliko na primeru ZDA in delniškega indeksa Dow Jones) in slabitev menjalnega tečaja, kar pa omejeno vpliva na ključna cilja centralnih bank, torej inflacijo in gospodarsko rast.

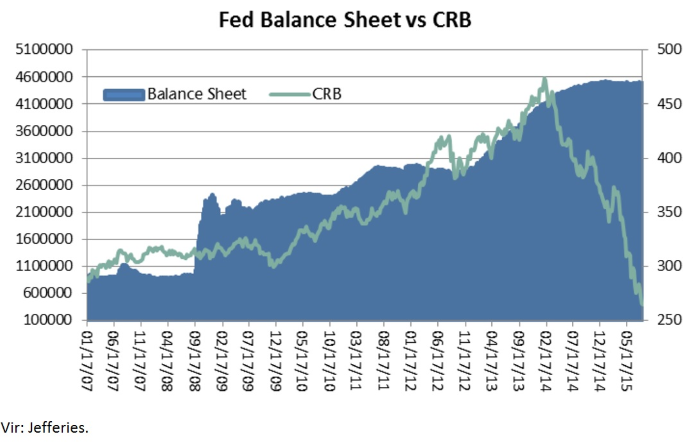

V nasprotju z rastjo drugih bolj tveganih naložbenih razredov so surovine ubrale povsem drugo pot (glej spodnjo sliko na primeru ZDA in kompozitnega indeksa surovin - CRB), kar je presenetilo tudi centralne bankirje. V ZDA je gibanje cen surovin zatrlo stopnjo rasti inflacije, ob povečani volatilnosti na kapitalskih trgih pa se odmika tudi začetek dvigovanja obrestnih mer s strani ameriškega FED. Ciljno inflacijo pri 2 % bo ob takšnem trendu gibanja cen surovin težje doseči.

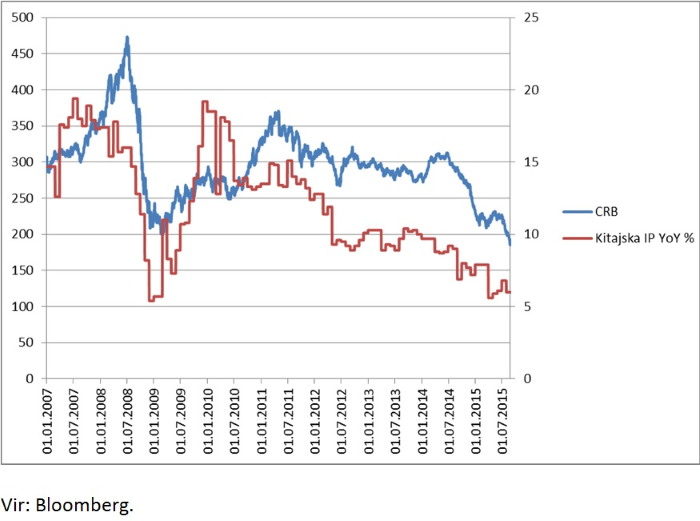

Pri tem se postavlja vprašanje, zakaj je imel QE pozitiven učinek na rast delniških naložb, ne pa tudi na rast cen surovin. Odgovor se skriva v Kitajski. Kot največja svetovna proizvodna ekonomija je Kitajska med drugim tudi največji svetovni porabnik surovin. Kot je razvidno na spodnji sliki, obstaja povezava med gibanjem cen surovin in gibanjem kitajske industrijske proizvodnje.

Kitajsko gospodarstvo se nahaja v fazi padanja gospodarske rasti, predvsem zaradi preživelega ekonomskega modela, ki temelji na rasti investicij in izvoza. Notranje makroekonomsko neravnovesje izhaja iz pretirane nagnjenosti k varčevanju, medtem ko pretirana usmerjenost v izvoz predstavlja največje zunanje neravnovesje. Spremenjen kitajski gospodarski model v letih po finančni krizi v ospredje postavlja potrošnika, ki bi pripomogel k manjši izvozni odvisnosti države.

Z namenom spodbujanja gospodarske rasti je kitajska centralna banka (PBOC) v mesecu avgustu letos najavila spremembo mehanizma valutnega režima, ki je posledično pripeljal do devalvacije nacionalne valute, prav tako je PBOC vse od lanskega novembra že petkrat znižala depozitno in posojilno obrestno mero, v letošnjem letu pa že dvakrat znižala stopnjo obveznih denarnih rezerv bank. Zaradi visoke izvozne naravnanosti bo tudi v prihodnje kitajska gospodarska rast v veliki meri odvisna od ZDA in Evrope ter njunih zmožnosti za generiranje gospodarske rasti.

V kolikor bo ponovno prišlo do rasti kitajske industrijske proizvodnje, se bo to odrazilo v višjih cenah surovin in stopnji rasti inflacije v ZDA in Evropi.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube