080 22 42

080 22 42 info@infond.si

info@infond.si

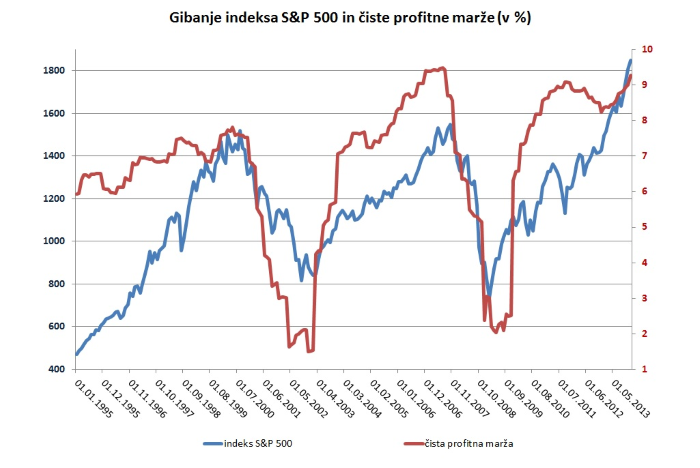

Čiste profitne marže podjetij iz ameriškega indeksa S&P 500 so zrasle s 6,1 % leta 1995 na rekordnih 9,3 % konec 2013. Finančni investitorji se zato že nekaj časa sprašujejo, kako vzdržne so tako izjemne profitne marže? V ekonomski teoriji velja, da so profitne marže po svoji naravi ciklične in se vračajo k povprečnim vrednostim. Osnovni mehanizem procesa je preprost: 1) visoki dobički poslovanja privabljajo v panogo nove tekmece, ki zaostrijo konkurenčni boj, 2) sprožijo zahteve delavcev in sindikatov po višjih plačah in »pravičnejši« delitvi ustvarjenega in 3) država in lokalne skupnosti so prepričane, da tudi njim pripada večji del pogače, kar se kaže v dvigu davkov in prispevkov.

Podjetja tako sčasoma postanejo žrtve svojega uspeha, padec profitnih marž zniža stopnjo rasti čistega dobička in odločilno vpliva na nižje pričakovane dolgoročne donose delnic. Zakaj tolikšen vpliv profitnih marž na pričakovane donose delnic? Poglejmo preprost izračun. Če bi se profitne marže indeksa S&P 500 v naslednjih deset letih vrnile k dolgoletnemu zgodovinskemu povprečju okoli 5 %, bi namesto pričakovanih 5 – 7 % donosa letno lahko računali samo še na odstotek. V prvem primeru bi vlagatelj v delnice v desetih letih skupaj zaslužil 80 %, v drugem samo še 10 % oziroma toliko kot z depozitom na vpogled.

Vse bolj kaže, da so tovrstni strahovi pretirani. Najnovejše objave Dana Suzukija (Deutsche Bank) in Davida Bianca (Merrill Lynch) kažejo, da so rekordne profitne marže zelo verjetno posledica dolgoročnih strukturnih sprememb, zato ni pričakovati boleče vrnitve k zgodovinskim povprečjem. Nižji stroški dela naj bi k višjim profitnim maržam prispevali manj kot tretjino 3-odstotnega prirasta, večina rasti je posledica nižje efektivne davčne stopnje (0,9 %), nižjih stroškov za obresti (0,8 %) in strukturnega dviga dobičkonosnosti tehnološkega in energetskega sektorja.

Nižje efektivne davčne stopnje so posledica rastočega dela prihodkov iz tujine, kjer dosegajo podjetja skoraj dvakrat višje profitne marže kot doma (okoli 14 %). V tem času so tehnološke družbe postale bolj dobičkonosne, ker so vstopile v zrelo fazo razvoja, naftne družbe pa zaradi dviga cene nafte iz 20 na 100 dolarjev.

Veliko večja nevarnost kot dejstvo, da ameriška podjetja dosegajo rekordne dobičke ob zgodovinsko visokih profitnih maržah, je v tem trenutku skoraj soglasno navdušenje investitorjev, ki pričakujejo nadaljevanje zmagovitega niza rasti delnic. Po letu in pol skoraj nepretrgane rasti tečajev ameriških delnic nas zato ne sme presenetiti večja medletna korekcija tečajev (okoli 15 %), ki jo ocenjujemo kot nakupno priložnost v okviru bikovskega trenda rasti.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube