080 22 42

080 22 42 info@infond.si

info@infond.si

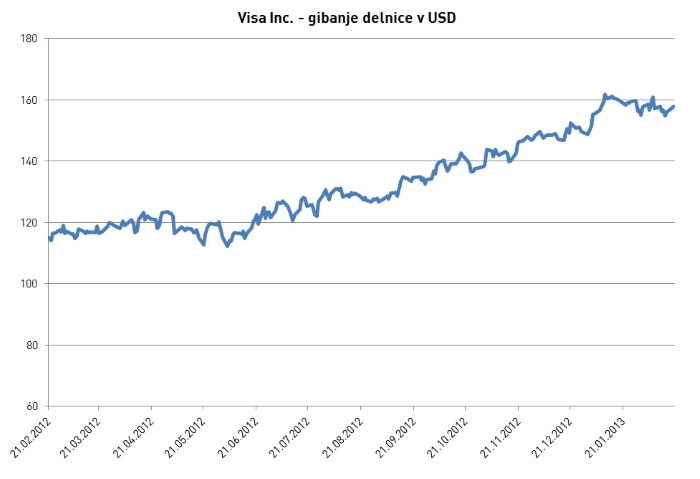

Visa deluje kot izvrševalec transakcij, ob tem poskrbi za avtorizacijo in poravnavo transakcij v njihovi lastni mreži. Letno opravijo več kot 4 trilijone USD prometa z 1,6 milijardami kartic. Visin logotip ima več kot 60 % vseh po svetu izdanih kartic. Visina konkurenčna prednost izhaja iz obsega poslovanja, saj lahko finančnim institucijam zaračunajo le delček vrednosti transakcije. Visine kartice pod različnimi blagovnimi znamkami sprejemajo skoraj vsepovsod. , kar jim omogočata, da so njihove kartice prva izbira uporabnikov plačilnih kartic. Tako imajo zagotovljen stabilen in ponavljajoč se prihodek. Število uporabnikov kartic se viša z rastjo števila trgovcev, ki sprejemajo kartice kot plačilno sredstvo. Za zagotavljanje konkurenčnosti nenehno vlagajo v svojo blagovno znamko. Visine kartice veljajo za zaupanja vredne, zanesljive in priročne, zato se zanje odločajo tako uporabniki kot trgovci. Zaradi naštetega je pričakovati, da se bodo tudi novi uporabniki, tako imetniki kot prejemniki plačil, obnašali racionalno in pristopili v največjo – Visino - globalno elektronsko plačilno mrežo, ki joje skoraj nemogoče kopirati. Prav tako je izredno težko na novo vstopiti na ta trg. Prehod k drugemu kartičnemu ponudniku je drag proces in ni pogost.

Visa ni izpostavljena kreditnemu tveganju, saj posojanje denarja imetnikom kartic ni sestavni del njihovega posla. Ima malo neposrednih konkurentov, ki so občutno manjši. Dokler bodo elektronska plačila rasla, bo rasla tudi Visa. Ob tem bo pomembno, da se bodo podjetja, posamezniki ter oblasti odločali za elektronska plačila namesto denarja ali čekov. Po študiji podjetja The Nilson Report bo v letu 2014 delež negotovinskih plačil znašal 65 % vseh plačil, delež kartic bo dosegel 50 % (trenutno dobrih 40 %). Visin poslovni model omogoča, da v primeru globalne rasti elektronskih plačil rastejo hitreje od konkurence, hkrati pa se jim povišuje tudi marža iz poslovanja.

Ko primerjamo Viso in Mastercard, ugotovimo, da je rast prodaje v zadnjih 8 letih občutno višja pri Visi, prav tako marža iz poslovanja, ki v povprečju za 5 odstotnih točk presegajo maržo glavnega konkurenta. Visa je v zadnjih treh letih imela 14,6 % (Mastercard 10,6 %) povprečno rast prodaje ter 58,5 % (Mastercard 51,4 %) rast dobička iz poslovanja. Prosti denarni tok se je v zadnjem letu povišal za 75 %. Povprečna 3-letna rast donosnosti prostega denarnega toka je 16,5 %, v letu 2012 pa kar 24,3 %.

Tudi v prihodnje lahko pričakujemo oster konkurenčen boj v segmentu elektronske plačilne industrije, še najbolj v segmentu mobilnih plačil, kjer stranke ne bodo več tako omejene na ponudnika kartic. Ampak to dejstvo je znano in nanj se pripravlja tudi Visa s svojim razvojem.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube