080 22 42

080 22 42 info@infond.si

info@infond.si

Uspešna zgodba se je pričela leta 1980 z delno deregulacijo, ko so železnice prenehale s prevozi na nedonosnih linijah, ter s konsolidacijo povečale učinkovitost. Poslovanje so izboljšali tako, da so prilagodili velikost sredstev, znižali velikost posadk ter pričeli hitro uvajati najnovejšo tehnologijo. Za tako veliko podjetje po obsegu sredstev so izredno odzivni. V letu 2009 so prevozi upadli za 16 %, podjetje pa je uspelo stroške znižati še bolj. V letih 2010, 2012 in 2013 so nato dosegali rekordne marže iz poslovanja - v zadnjem letu je dosegla 33,9 %. Izredno zanimivo je, da jim je to v 2013 uspelo kljub 9 % padcu prevoza premoga.

K prihodkom največ prispevajo segmenti prevoza premoga, zabojnikov ter industrijskih produktov in sicer med 18 in 20 %. Največja posamična pogodba je pogodba za prevoz premoga iz območja Powder River, saj z njo ustvarijo za skoraj 4 milijarde USD prevoznih storitev oziroma okoli 18 % vseh prihodkov. Povpraševanje po čistem premogu iz tega območja bo ostalo dokaj stabilno, saj njegova cena znaša približno petino cene premoga iz področja Apalačev. Najverjetneje tudi nizke cene zemeljskega plina ne bodo še občutneje znižale povpraševanja po prej omenjenem premogu. Na področju prevoza zabojnikov so veliko manj izpostavljeni do tega segmenta kot njihovi konkurenti na Zahodu.

Dosegajo 11,5 % donos na investiran kapital, kar je precej nad 9,6 %, kar dosega konkurenca. Podobna slika je pri marži iz poslovanja, kjer s 33,9 % za 270 bazičnih točk presegajo konkurenco. Celotni dolg podjetja ne presega EBITDA, medtem ko pri konkurenci znaša razmerje med dolgom in EBITDA 2,1. EBITDA imajo 18-krat višji od obresti, plačevanih za finančne obveznosti, konkurenca ima samo 11-krat višjega.

Glede na konkurenco imajo večji potencial pri prilagoditvi cen starih pogodb. Še posebej se bo to poznalo pri tistih pogodbah, kjer ni bilo klavzule doplačila ob spremembi cen goriva. Te pogodbe se niso spreminjale vse od leta 2004 in se obnavljajo vsakih 10 let.

V letu 2014 lahko pričakujemo nekaj višjo rast kot leta 2013 – količine se bodo povišale za 2 %, vrednost na opravljen prevoz pa za 5 %. Najverjetneje se bosta najbolj povišali donosnosti prevoza zabojnikov in premoga, saj na tem področju ni bilo sprememb pogodb od leta 2004. Dolgoročno bo najverjetneje podjetju letno uspelo poviševati cene v povprečju za približno 3 %. Tako bodo uspeli čez nekaj let povišati svojo maržo iz poslovanja na izrednih 37 %.

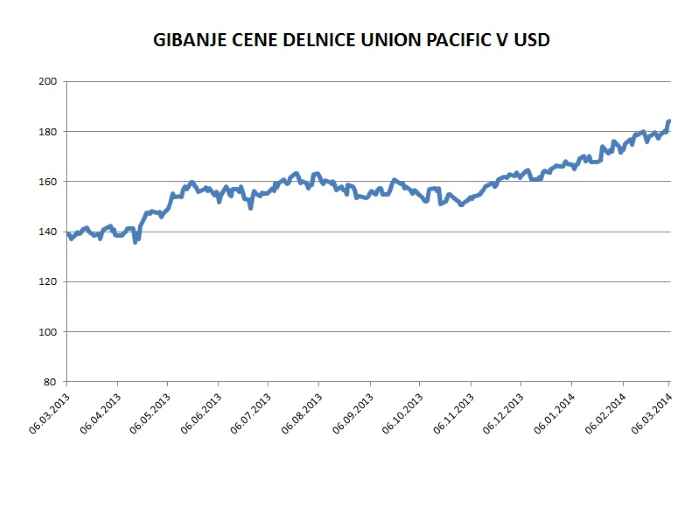

Delnice družbe Union Pacific so zastopane v portfeljih skladov Infond ZDA, Infond Delniški, Infond Globalni uravnoteženi, Infond Globalni defenzivni, Infond Razviti trgi, Infond Družbeno odgovorni, Infond Globalni delniški, Infond Smart Quality ter Infond Globalni fleksibilni.

LinkedIn

LinkedIn Facebook

Facebook Instagram

Instagram YouTube

YouTube